Л. Сотникова - Изменение учетной политики и оценочных значений

Здесь есть возможность читать онлайн «Л. Сотникова - Изменение учетной политики и оценочных значений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Изменение учетной политики и оценочных значений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Изменение учетной политики и оценочных значений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Изменение учетной политики и оценочных значений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Учетная политика является основным внутренним документом, устанавливающим особенности бухгалтерского учета организации.

В соответствии с ПБУ 1/98 субъект хозяйственной деятельности должен определить способы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Главная функция учетной политики – закрепить выбранные способы учета и внутреннего контроля из ряда способов, разрешенных нормативными актами.

В связи с этим организации могут применять разные методы учета однотипных групп операций и разные способы контроля.

Как отмечает М.В. Чиненов, бухгалтерия может успешно выполнять присущие ей функции лишь в том случае, когда сформированная в ее рамках учетная политика адекватно отражает особенности текущей экономической ситуации и потребности заинтересованных пользователей конечного продукта бухгалтерского учета [2].

Среди основных факторов, оказывающих влияние на формирование современной учетной политики на общенациональном уровне и на уровне отдельно взятой организации, – изменение требований к содержанию финансовой отчетности, совершенствование методики учета, гармонизация российских правил бухгалтерского учета с международно признанной бухгалтерской практикой.

Важнейшими задачами формирования учетной политики становятся:

– построение информационных процессов в организации, которое обеспечило бы дополнение финансовой отчетности показателями, ориентированными на ее будущее;

– сближение отечественной учетной практики с международной;

– преодоление информационного разрыва между бухгалтерией, которая аккумулирует огромные объемы финансовых и нефинансовых сведений об организации, и пользователями (внешними и внутренними) учетных и отчетных данных, которые часто сетуют на недостаток информации о деятельности организации, предъявляют серьезные претензии к бухгалтерии по поводу состава, содержания и качества предоставляемых им данных.

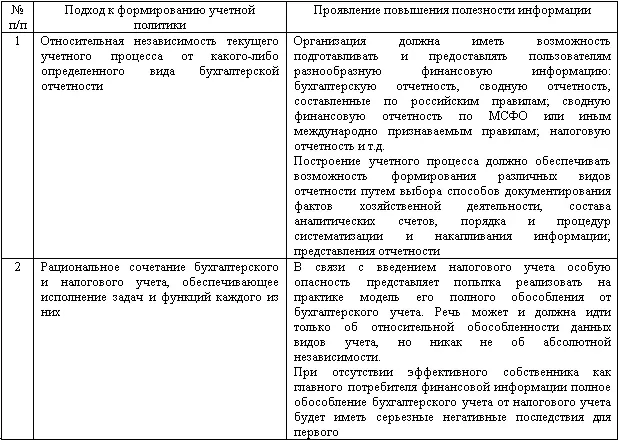

Учетная политика, основанная на идее обеспечения прозрачности деятельности организации и полезности информации о ее деятельности, позволит удовлетворить информационные запросы широкого круга пользователей. Основные подходы к ее формированию представлены в табл. 1.

Как отмечает в своих работах А.А. Соколов, большинство главных бухгалтеров российских организаций рассматривают учетную политику как неизбежную необходимость, формирование которой связано с затратами времени и сил, в то время как выгоды определяются с трудом.

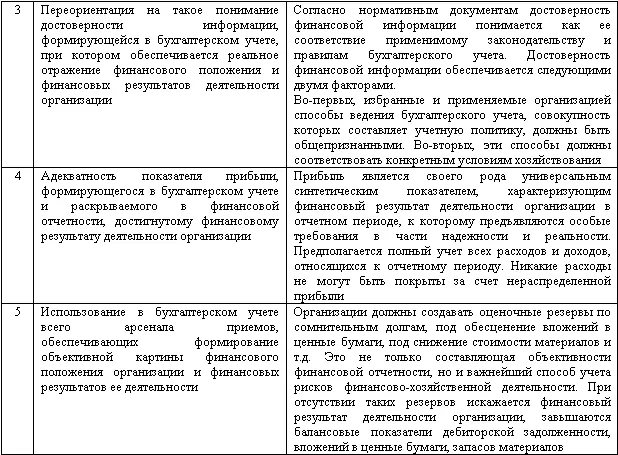

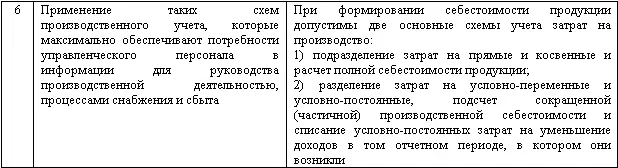

Таблица 1

Основные подходы к формированию учетной политики, обеспечивающей повышение полезности информации

Часто учетная политика организации формируется в спешке, по остаточному принципу либо отдается на откуп аудиторской фирме. Результат процесса по разработке или совершенствованию учетной политики может быть различным: учетная политика или охватывает самые насущные для организации аспекты, или представляет собой добросовестное изложение нормативных документов по бухгалтерскому учету [3].

Четко отработанные алгоритмы или стандартизированный процесс формирования учетной политики, как правило, отсутствуют в большинстве организаций. Если же специалисты организаций решают подойти к разработке и совершенствованию учетной политики основательно, то они сталкиваются со множеством проблем.

По мнению А.А. Соколова, в целом учетная политика организации призвана решать, с одной стороны, формальные, а с другой – управленческие задачи. В ситуации, при которой учетные процедуры не получили должной стандартизации в организации, учетная политика становится практически единственным и основным способом формализации порядка ведения учета. В то же время сам процесс формирования учетной политики вызывает немало трудностей.

Проблемы возникают у бухгалтеров уже на первых этапах работы над учетной политикой – при определении приоритетных направлений построения системы учета организации, которые зависят от целей, преследуемых составителями учетной политики.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Изменение учетной политики и оценочных значений»

Представляем Вашему вниманию похожие книги на «Изменение учетной политики и оценочных значений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Изменение учетной политики и оценочных значений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.