Л. Сотникова - Изменение учетной политики и оценочных значений

Здесь есть возможность читать онлайн «Л. Сотникова - Изменение учетной политики и оценочных значений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Изменение учетной политики и оценочных значений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Изменение учетной политики и оценочных значений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Изменение учетной политики и оценочных значений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Согласно IAS 8 учетная политика – это конкретные принципы, правила, процедуры и практика, применяемые организацией при составлении финансовой отчетности.

Организация обязана избрать и последовательно применять свою учетную политику при отражении аналогичных операций, событий и условий.

Выбор и применение учетной политики должны основываться на соответствующих МСФО. При использовании различных активов организация должна обращаться к соответствующим стандартам в целях определения порядка их отражения в финансовой отчетности.

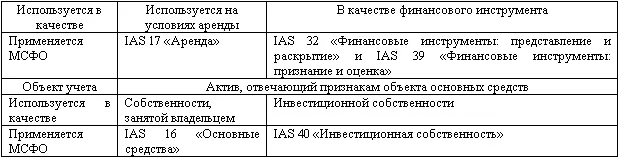

Если стандарт разрешает категоризацию статей (данный термин используется Е.В. Кондратьевой [7]), то есть происходит деление статьи на однородные группы объектов учета с целью применения других учетных политик, выбранная учетная политика должна применяться последовательно к каждой категории статей. Например, на балансе организации находятся объекты основных средств, учитываемые и как инвестиционная собственность, и как объекты недвижимости, используемые для собственных нужд. IAS 40 «Инвестиционная собственность» требует от организации раздельного отражения в отчетности вышеуказанных категорий, и поэтому для каждой категории должна применяться своя учетная политика. Данная и иные ситуации представлены в табл. 3.

Учетная политика организации должна быть последовательна во временном аспекте, чтобы обеспечивать возможность сопоставления данных различных отчетных периодов. В то же время учетная политика организации может и изменяться либо в соответствии с требованиями МСФО, либо в целях повышения информативности и достоверности финансовой отчетности.

Таблица 3

Применение МСФО в зависимости от использования актива

Как указывает П. Аникин, согласно МСФО организация может изменить свою учетную политику в двух случаях:

– если был принят новый стандарт или внесены изменения в существующий стандарт;

– по собственному желанию.

При этом самостоятельно менять учетную политику организация может только для того, чтобы повысить корректность и надежность отчетных данных. Данное требование достаточно жестко, поскольку учетная политика должна применяться последовательно. В дальнейшем это позволит сопоставить финансовую информацию за различные периоды. В итоге отчетность станет более легкой для восприятия различными группами пользователей [8].

Для организации важно четко обозначить последствия каждого изменения учетной политики.

Например, организация учитывала МПЗ с использованием способа ЛИФО. В настоящее время IAS 2 «Запасы» исключил этот способ из числа допустимых альтернативных способов. В соответствии с новыми требованиями МСФО организации было необходимо изменить учетную политику и перейти к методу учета по средневзвешенной стоимости, который должен использоваться во всех отчетных периодах, что позволит пользователям сопоставлять данные различных отчетных периодов.

Но если организация стала впервые использовать финансовые инструменты, которые описаны в IAS 39, то это не считается изменением учетной политики.

Согласно IAS 8 применение новой учетной политики для операций, которые ранее рассматривались как несущественные, не является изменением учетной политики.

Например, организация арендовала объект недвижимости для ведения хозяйственной деятельности и относила арендную плату по нему на расходы отчетного периода. При этом она сдавала незначительную часть вышеуказанного объекта недвижимости в субаренду, но не учитывала данный объект как объект инвестиционной собственности. После вхождения данной организации в группу взаимосвязанных организаций эти операции становятся существенными для отражения в финансовой отчетности, поскольку они учитываются в группе как объекты собственности в соответствии с IAS 40. Организация должна начать учитывать часть своих несущественных операций таким же образом. Однако это не считается изменением учетной политики.

IAS 8 описывает два возможных способа отражения изменений в учетной политике:

– ретроспективный;

– перспективный.

Перспективный способ означает, что нет необходимости в пересчете предыдущих финансовых отчетов и не надо пересчитывать суммарный эффект от изменений в учетной политике в отчете о прибылях и убытках за текущий период. Изменение учетной политики влияет только на финансовую отчетность текущего или будущих отчетных периодов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Изменение учетной политики и оценочных значений»

Представляем Вашему вниманию похожие книги на «Изменение учетной политики и оценочных значений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Изменение учетной политики и оценочных значений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.