Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

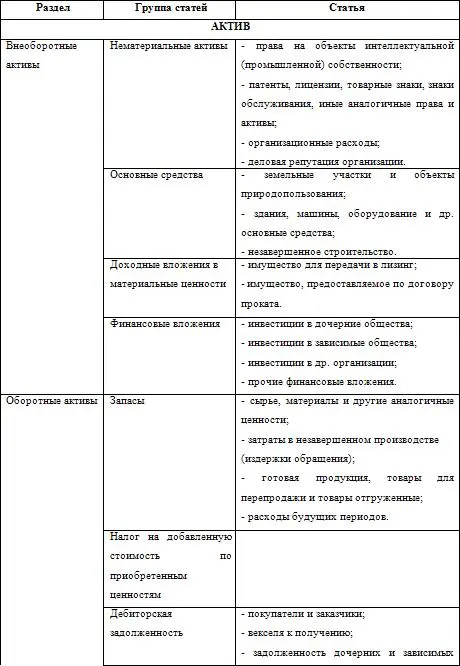

Содержание и структура баланса, характеристика его разделов и статей подробно рассматриваются в параграфе 2.2.1.

2.1.2. Система двойной записи как основа сбалансированности

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств; во– вторых, в какой степени увеличились или уменьшились средства за тот или иной период. Ведение счетов, открываемых на каждый вид средств и на каждый источник этих средств, дает такую информацию.

Бухгалтерские счета используются для накопления информации, ее хранения, контроля за движением имущества.

Бухгалтерский счетпредставляет собой способ группировки имущества и обязательств организации и текущего отражения изменений, происходящих с ними.

Счет строиться по Т-образной модели («Т– модель»), имеющей три элемента:

1) название;

2) левую часть – дебет;

3) правую часть – кредит.

Такое строение счета позволяет осуществить на практике принцип «двойственности», который означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, пожертвование и приобретение, возникновение и исчезновение, которые компенсируют друг друга. Поэтому в хозяйственной (экономической) системе всегда поддерживается баланс.

Сущность и значение двойной записи на счетах заключается в том, что каждая учитываемая хозяйственная операция отражается в одинаковой сумме одновременно по дебету и кредиту разных счетов. В результате происходят равные изменения соответственно в Активе и Пассиве баланса, при этом равенство итогов Актива и Пассива не нарушается. Взаимная связь между счетами, корреспонденция счетов, установленная бухгалтерской записью (счетной формулой) называется в бухгалтерской практике, проводками.

С их помощью решаются проблемы:

♦ идентификации (когда произошла хозяйственная операция);

♦ оценки (каково стоимостное выражение результатов операции);

♦ классификации (каким образом должна быть классифицирована хозяйственная операция).

При решении этих проблем следуют принципам бухгалтерского учета и принятой организацией учетной политики.

Правила двойной записи предполагают, что для отражения любой хозяйственной операции требуется, по крайней мере, два счета: один из более дебетуемых счетов и один из более кредитуемых счетов. Если соотнести записи на счетах с балансовым уравнением:

Активы = Пассивы + Капитал

можно сделать вывод, что если запись по дебету увеличивает активы, то должна быть запись по кредиту, которая увеличивает пассивы или капитал.

Каждое изменение в составе или величине средств или их источников обязательно отражается записью (проводкой) по дебету одного и кредиту другого счета, чем и поддерживается баланс.

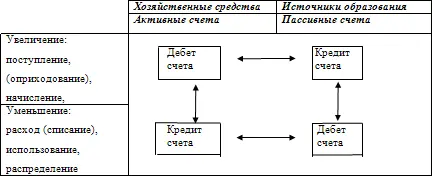

Всего существует 4 типа проводок (корреспонденций счетов) в зависимости от сочетания в них активных и пассивных счетов. Эти сочетания можно представить в виде схемы. (см. рис 1)

Рис. 1. Типы сочетания активных и пассивных счетов

Схема показывает, что каждая хозяйственная операция изменяет или размер имущества, или величину источников его формирования, или одновременно и то и другое, в сторону увеличения (›) или в сторону уменьшения (‹). Это оказывает влияние на итог (валюту) баланса: она или изменяется, или остается неизменной.

В процессе повседневной деятельности организации совершаются сотни и даже тысячи разнообразных хозяйственных операций, что приводит к изменениям в составе средств (имущества) предприятия и источников их формирования. Несмотря на разнообразие этих операций, все они по своему экономическому содержанию и влиянию на актив и пассив баланса подразделяются на четыре основные группы.

Так, совершение операций, относящихся к первой группе , вызывает изменения только в составе имущества организации (активе баланса), причем итоги актива и пассива (валюта) баланса не меняется. Примеры таких операций: поступление денег с расчетного счета в кассу, зачисление платежей покупателей на расчетный счет, передача материалов в производство.

Совершение операций второй группы вызывает изменения только в составе источников формирования средств (обязательств) организации (пассиве баланса), причем итоги актива и пассива (валюта) баланса не меняются. Примеры таких операций: отчисления от прибыли в создаваемые резервные фонды, направление полученных кредитов на погашение задолженности поставщикам, удержание налогов с оплаты труда работников организации во внебюджетные фонды.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.