Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

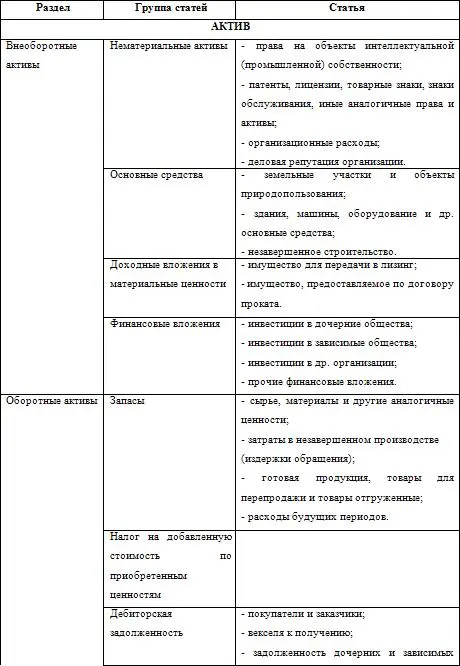

Для составления санируемого баланса привлекаются независимые аудиторы, которые до окончания финансового года должны выдать заключение о реальном состоянии дел в организации, величине понесенного убытка, путях и реальности его покрытия в будущем, возможных сроках реализации мероприятий по оздоровлению финансового состояния организации.

Ликвидационные балансы содержат характеристику имущества и его источников на дату прекращения деятельности организации.

В рыночной экономике принимаются множество экономических решений инвестиционного, кредитного характера, по реорганизации хозяйствующего субъекта с изменением юридического статуса и смены собственников. Возникают финансовые и правовые ситуации при проведении процедуры банкротства, сопровождаемые разнообразными ситуациям, связанными с его санацией или продажей.

Все это требует подтверждения собственности юридического лица, оценки имущества. Такую информацию дает ликвидационный баланс по данным которого определяется следующие показатели:

♦ стоимость чистых активов (разница между суммой активов организации и суммой обязательств);

♦ сумма активов в балансовой оценке, исключающая задолженность учредителей по их вкладам в уставный капитал;

♦ стоимость собственного капитала и резервов, включающая уставный, добавочный, резервный капиталы, фонды накопления, социальной сферы, нераспределенную прибыль прошлых лет и отчетного года.

♦ рыночная стоимость предприятия (рыночная оценка активов предприятия).

Ликвидационный баланс составляется при прекращении деятельности организации (банкротство, добровольная или принудительная ликвидация, другие случаи ликвидации юридического лица) без перехода прав и обязанностей в порядке правопреемства к другим лицам.

При реорганизации крупных хозяйствующих субъектов, сопровождающейся разделением их на несколько организаций (структурных единиц) в момент разделения составляются разделительные балансы. При передаче одной или нескольких структурных единиц данной организации другой организации составляется баланс называемый передаточным.

При слиянии нескольких организаций в одну или присоединении одной или нескольких структурных единиц к данной организации составляются объединительные балансы.

Балансы, группируемые по признаку источника составления разделяются на инвентарные и книжные.

Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств. Примером инвентарного баланса считается вступительный или организационный баланс. Инвентарные ведомости могут разрабатываться также при возникновении нового предприятия на существующей ранее имущественной основе или при реорганизации предприятия.

Книжный баланс строится по данным текущего бухгалтерского учета без предварительной проверки книжных записей путем инвентаризации.

По объему информации выделяются: единичный и сводный балансы.

Единичные балансы характеризуют деятельность только одного предприятия.

Сводные балансы составляет группа (холдинг, концерн), представленная материнской и ее дочерними компаниями. Сводный (консолидированный) баланс формирует информацию о группе, как о едином предприятии и показывает, каким бы был собственный баланс материнской компании, если бы она осуществляла деятельность всех дочерних организаций.

По характеру деятельности балансы подразделяются на балансы основной и не основной деятельности. К основной деятельности относится деятельность, соответствующая профилю предприятия и зарегистрированная в его уставе. Все прочие виды деятельности считаются не основными.

По объекту отражения балансы делятся на самостоятельные и отдельные.

Самостоятельный баланс имеют только хозяйствующие субъекты, наделенные правами юридического лица. Отдельные балансы составляют подразделения предприятий (филиалы, отделы, цехи, представительства).

По способу очистки выделяют балансы-брутто и балансы-нетто. Понятия баланса-брутто и баланса-нетто связывают с наличием регулирующих статей баланса (уточняющих величину оценки основных статей до их остаточного значения – остаточной стоимости).

Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто , а без регулирующих статей – балансом-нетто.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.