Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

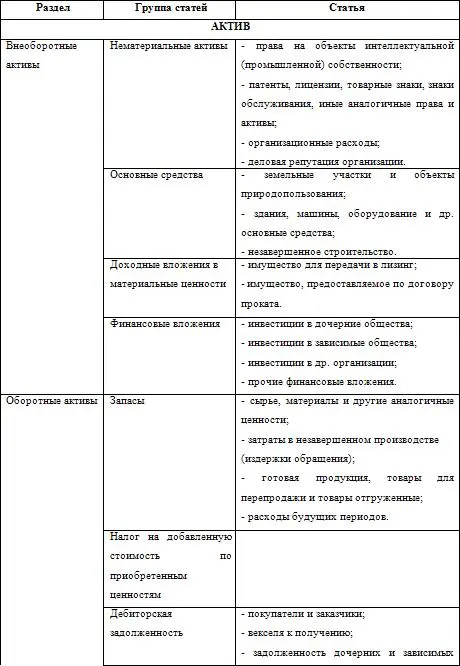

Итоги по активу и пассиву баланса отражают бухгалтерское соответствие размеров экономических ресурсов объему финансовых ресурсов, представленных собственниками и кредиторами. Поэтому они равны между собой.

Подходя к подробному изучению баланса следует иметь ввиду, что баланс не просто форма отчетности, а, прежде всего, состояние финансов организации на (или за) конкретный момент, которое можно определить зная взаимосвязи между явлениями, устанавливаемые правильной корреспонденцией счетов, то есть сбалансированностью. Такой подход положен в основу дальнейшего изложения материала данного учебного пособия.

То, что баланс не только форма отчетности, а информация о состоянии имущества и финансов организации, можно убедиться, рассматривая виды балансов, которые составляют в течение жизненного цикла организации.

Традиционно в отечественном бухгалтерском учете понятие бухгалтерский баланс отождествляется с балансом входящим в состав бухгалтерской отчетности – форма N 1, основная форма отчетности в практике жизнедеятельности организации.

1.3. Классификация статического бухгалтерского баланса

В практике жизнедеятельности организации бухгалтерией составляется несколько видов баланса. Классификация бухгалтерских балансов в первую очередь подразделяет их на статические и динамические.

Статические балансы формируются на основе показателей, рассчитанных на определенную дату.

Динамические балансы отражают данные об имуществе экономического субъекта и источниках его образования в движении, в виде интервальных показателей (оборотов за отчетный период). Примером динамического баланса является пробный баланс, о котором пойдет речь во второй главе книги.

В зависимости от цели составления рассматриваются несколько видов балансов, в основу классификации которых положены следующие признаки:

♦ время составления;

♦ источник составления;

♦ объем информации;

♦ характер деятельности;

♦ объект отражения;

♦ способ очистки.

По времени составления различают балансы: вступительные (организационные), текущие, санируемые, ликвидационные, разделительные, объединительные.

Вступительные балансы составляют в момент организации предприятия (регистрации Устава организации). Со вступительного баланса начинается ведение бухгалтерского учета организации. Вступительный баланс составляется также для организаций, образованных на условиях правопреемственности ранее действующих хозяйствующих субъектов. В первом случае, во вступительном балансе отражается уставный капитал зарегистрированной организации, указанный в ее Уставе и стоимость реально внесенного имущества и имущественных обязательств учредителей. Для организации, созданной на базе действующего хозяйствующего субъекта вступительный баланс может соответствовать заключительному ликвидационному балансу организации, правопреемником которой становится создаваемый хозяйствующий субъект. При этом возможно уточнение оценки отдельных статей ликвидационного баланса.

Если вступительный баланс составляется для организации, приобретенной на аукционе, следует ввести во вступительный баланс положительный или отрицательный гудвилл (цену фирмы или стоимость ее деловой репутации).

Текущие балансы разрабатываются периодически в течение всего времени функционирования организации и подразделяются на начальные (входящие), промежуточные и заключительные (исходящие).

Начальные и заключительные балансы разрабатываются в начале и конце финансового года. Они взаимосвязаны между собой, так как исходящие данные на конец отчетного периода (года) служит начальными (входными) данными на начало следующего финансового года.

Промежуточные балансы составляются за период между началом и концом отчетного периода.

Заключительные балансы дают более объективную информацию, так как составляются не только по данным текущего (книжного) учета, но и подтверждаются данными полной инвентаризации всех статей баланса – основных средств и нематериальных активов, производственных запасов, денежных средств.

Санируемые балансы составляются в ситуации, когда организация находится на пороге банкротства. Ей необходимо принять решение о ликвидации (прекращения деловой активности) путем объявления о банкротстве или попытаться выйти из положения банкротства. Для этого следует убедить кредиторов в целесообразности отсрочки платежей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.