Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

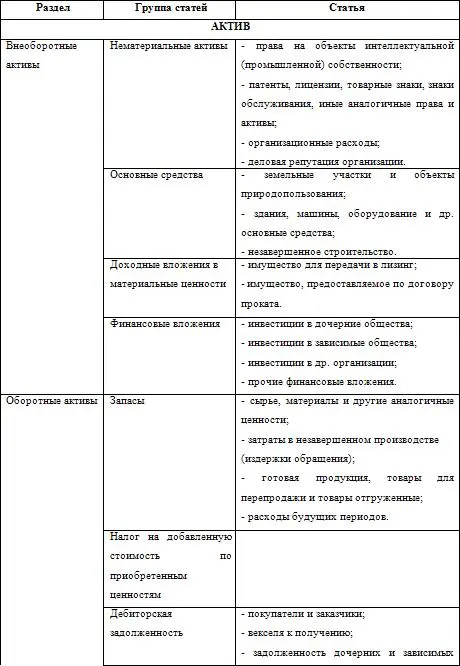

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено приказом Минфина РФ от 30.03.2001 г. N 26н.

Положение по бухгалтерскому учету «События после отчетной даты»(ПБУ 7/98). Утверждено приказом Минфина РФ от 25.11.1998 г. N 56н.

Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01). Утверждено приказом Минфина РФ от 28.11.2001 г. N 96н.

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено приказом Минфина РФ от 06.05.1999 г. N 32н.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено приказом Минфина РФ от 06.05.1999 г. N 33н.

Положение по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ 11/2000). Утверждено приказом Минфина РФ от 13.01.2000 г. N 5н.

Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000). Утверждено приказом Минфина РФ от 27.01.2000 г. N 11н.

Положение по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000). Утверждено приказом Минфина РФ от 16.10.2000 г. N 92н.

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000). Утверждено приказом Минфина РФ от 16.10.2000 г. N 91н.

Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01). Утверждено приказом Минфина РФ от 02.08.2001 г. N 60н.

Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02). Утверждено приказом Минфина РФ от 02.07.2002 г. N 66н.

Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно – конструкторские и технологические работы» (ПБУ 17/02). Утверждено приказом Минфина РФ от 19.11.2002 г. N 115н.

Положение по бухгалтерскому учету «Учет расходов по налогу на прибыль» (ПБУ 18/02). Утверждено приказом Минфина РФ от 19.11.2002 N 114н.

Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02). Утверждено приказом Минфина РФ от 10.12.2002 г. N 126н.

Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ20/03). Утверждено приказом Минфина РФ от 24.11.2003 г. N 105н

Приложение 6

Перечень международных стандартов финансовой отчетности

МСФО 1«Представление финансовой отчетности».

МСФО 2 «Запасы».

МСФО 4 «Учет амортизации».

МСФО 7 «Отчет о движении денежных средств».

МСФО 8 «Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике».

МСФО 9 «Затраты на исследования и разработки».

МСФО 10 «Условные события и события, происшедшие после отчетной даты».

МСФО 11 «Договор подряда».

МСФО 12 «Налоги на прибыль».

МСФО 14 «Сегментная отчетность».

МСФО 15 «Информация, отражающая влияние изменения цен».

МСФО 16 «Основные средства».

МСФО 17 «Аренда».

МСФО 18 «Выручка».

МСФО 19 «Вознаграждения работникам».

МСФО20 «Учет правительственных субсидий и раскрытие информации о правительственной помощи».

МСФО 21 «Влияние изменения валютных курсов».

МСФО 22 «Объединение компаний».

МСФО 23 «Затраты по займам».

МСФО 24 «Раскрытие информации о связанных сторонах».

МСФО 25 «Учет инвестиций».

МСФО 26 «Учет и отчетность по программам пенсионного обеспечения (пенсионным планам)».

МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании».

МСФО 28 «Учет инвестиций в ассоциированные компании».

МСФО 29 «Финансовая отчетность в условиях гиперинфляции».

МСФО 30 «Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов».

МСФО 31 «Финансовая отчетность об участии в совместной деятельности».

МСФО 32 «Финансовые инструменты: раскрытие и представление информации».

МСФО 33 «Прибыль на одну акцию».

МСФО 34 «Промежуточная финансовая отчетность».

МСФО 35 «Прекращаемая деятельность».

МСФО 36«Обесценение активов».

МСФО 37 «Резервы, условные обязательства и условные активы».

МСФО 38 «Нематериальные активы».

МСФО 39 «Финансовые инструменты: признание и оценка».

МСФО 40«Инвестиционная собственность».

МСФО 41 «Сельское хозяйство».

Примечания

1

К общественно значимым должны быть отнесены хозяйствующие субъекты, в коммерческую деятельность которых прямо или косвенно вовлечены средства неограниченного круга лиц: открытые акционерные общества и иные организации, имеющие публично размещаемые (размещенные) и / или публично обращающиеся ценные бумаги; финансовые организации, работающие со средствами физических и юридических лиц, другие организации.

Интервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.