Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

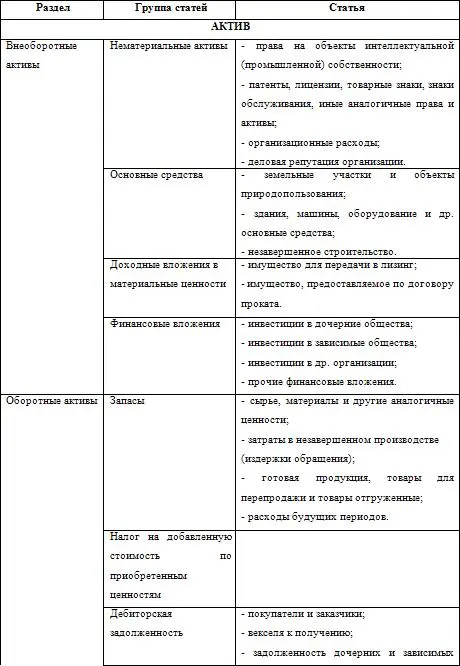

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений;

о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

об изменениях в капитале (уставном, резервном, добавочном и др.) организации;

о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ;

о составе резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

о составе затрат на производство (издержках обращения);

о составе внереализационных доходов и расходов;

о чрезвычайных фактах хозяйственной деятельности и их последствиях;

о любых выданных и полученных обеспечениях обязательств и платежей организации;

событиях после отчетной даты и условных фактах хозяйственной деятельности;

о прекращенных операциях;

об аффилированных лицах;

о государственной помощи;

о прибыли, приходящейся на одну акцию.

Пояснения к бухгалтерскому балансу и отчету о прибылях убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала др.) и в виде пояснительной записки.

Статья бухгалтерского баланса и отчета о прибылях и убытках, к которой даются пояснения, должна иметь указание на такое раскрытие.

В бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Отчет о движении денежных средств должен содержать следующие числовые показатели (с учетом изложенного в п. 6 и 11 настоящего Положения):

Остаток денежных средств на начало отчетного периода

Поступило денежных средств – всего:

в том числе:

от продажи продукции, товаров, работ и услуг;

от продажи основных средств и иного имущества;

авансы, полученные от покупателей (заказчиков);

бюджетные ассигнования и иное целевое финансирование;

кредиты и займы полученные;

дивиденды, проценты по финансовым вложениям;

прочие поступления;

Направлено денежных средств всего:

в том числе:

на оплату товаров, работ, услуг;

на оплату труда;

на отчисления в государственные внебюджетные фонды;

на выдачу авансов;

на финансовые вложения;

на выплату дивидендов, процентов по ценным бумагам;

на расчеты с бюджетом;

на оплату процентов по полученным кредитам, займам;

прочие выплаты, перечисления.

Остаток денежных средств на конец отчетного периода.

Хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации.

Отчет об изменениях капитала должен содержать следующие числовые показатели (с учетом изложенного в п. 6 и 11 настоящего Положения):

Величина капитала на начало отчетного периода

Увеличение капитала – всего:

в том числе:

за счет дополнительного выпуска акций за счет переоценки имущества за счет прироста имущества;

за счет реорганизации юридического лица (слияние, присоединение);

за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала.

Уменьшение капитала– всего,

в том числе:

за счет уменьшения номинала акций;

за счет уменьшения количества акций;

за счет реорганизации юридического лица (разделение, выделение);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.