Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

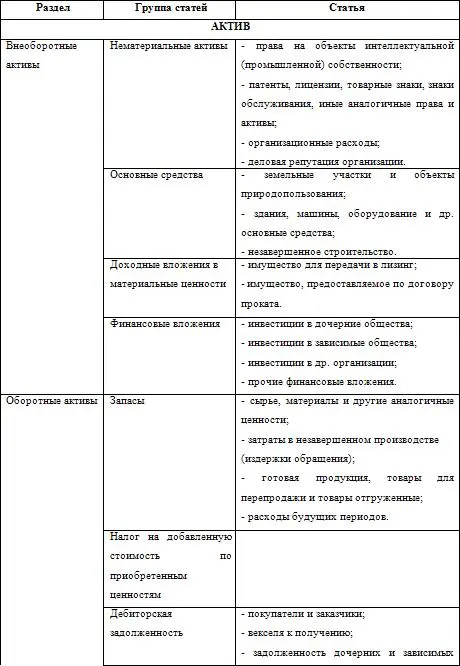

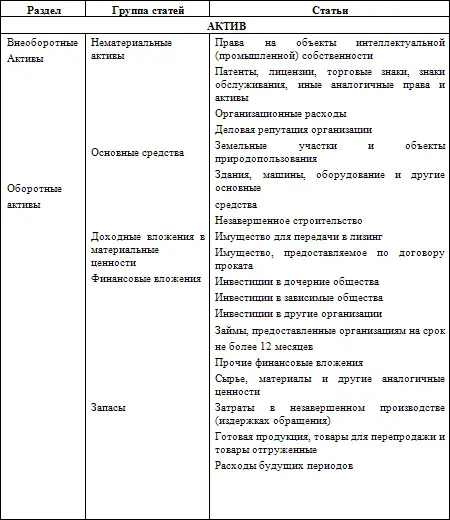

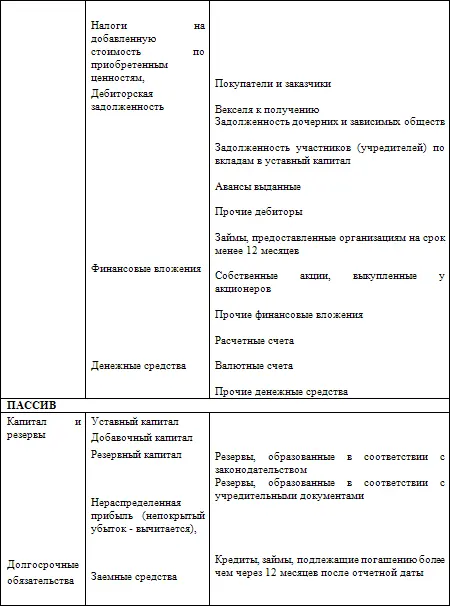

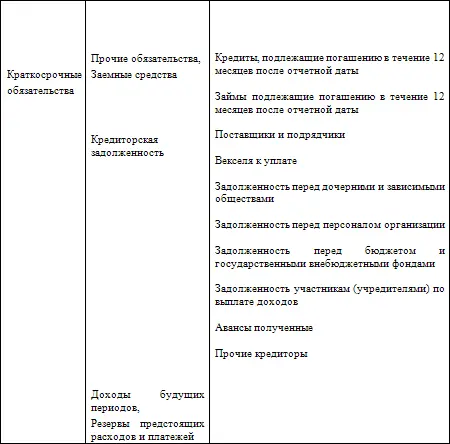

IV. Содержание бухгалтерского баланса

1. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

2. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

3. Бухгалтерский баланс должен содержать следующие числовые показатели (с учетом изложенного в пунктах 6 и 11 настоящего Положения):

V. Содержание отчета о прибылях и убытках

1. Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.

2. В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные.

3. Отчет о прибылях и убытках должен содержать следующие числовые показатели (с учетом изложенного в п. 6 и 11 настоящего Положения).

Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т. п. налогов и обязательных платежей (нетто – выручка)

Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов):

валовая прибыль;

коммерческие расходы;

управленческие расходы;

прибыль / убыток от продаж;

проценты к получению;

проценты к уплате;

доходы от участия в других организациях;

прочие операционные доходы;

прочие операционные расходы;

внереализационные доходы;

внереализационные расходы;

прибыль / убыток до налогообложения;

налог на прибыль и иные аналогичные обязательные платежи;

прибыль / убыток от обычной деятельности;

чрезвычайные доходы;

чрезвычайные расходы;

чистая прибыль (нераспределенная прибыль (непокрытый убыток).

VI. Содержание пояснений к бухгалтерскому балансу и отчеты о прибылях и убытках

Пояснения к бухгалтерскому балансу и отчету о прибылях убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должно быть указано, что бухгалтерская отчетность сформирована организацией, исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, кроме случаев, когда организация допустила при формировании бухгалтерской отчетности отступления от этих правил в соответствии с пунктом 6 настоящего Положения.

Существенные отступления должны быть раскрыты в бухгалтерской отчетности с указанием причин, вызвавших эти отступления, а также результата, который данные отступления оказали на понимание состояния финансового положения организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении. Организацией должно быть обеспечено подтверждение оценки в денежном выражении последствий отступлений от действующих в Российской Федерации правил бухгалтерского учета и отчетности:

1. Порядок раскрытия учетной политики организации установлен Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98) (Приказ Минфина России от 9 декабря 1998 г., зарегистрированного и Минюсте России 31 декабря 1998 г., регистрационный N 1673).

2. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.