Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

От качества информации для принятия решений в значительной степени зависит финансовое состояние, экономический потенциал и эффективность развития коммерческой организации.

Наибольшее значение при этом имеет такое качество, как полезность информации .

Основные критерии полезности:

1) достоверность информации, определяющаяся ее правдивостью, преобладанием экономического содержания над юридической формой, документированной обоснованностью и возможностью проверки, прозрачностью для пользователей;

2) уместность – значимость для пользователей, позволяющей им, принимать обоснованные решения;

3) нейтральность информации отчетности, то есть, исключение одностороннего удовлетворения интересов одних групп пользователей бухгалтерской отчетности, перед другими;

4) своевременность – предоставление данных в нужный момент времени;

5) понятность – возможность разобраться в информации без специальной подготовки;

6) сопоставимость – возможность использования данных для целей экономического анализа.

Эти качественные характеристики отчетной информации сформулированы в ПБУ 4/99 «Бухгалтерская отчетность организации» как основное требование: она должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

1.2 Место баланса в системе бухгалтерской отчетности

Основную часть полезной учетной информации представляет бухгалтерский баланс.

Бухгалтерский балансявляется основной формой отчетности и служит, как уже было сказано, основным источником информации для широкого круга пользователей. При этом баланс выполняет не только экономическую функцию, формируя перечисленные финансово-экономические показатели деятельности организации, но и экономико-правовую функцию, обеспечивая имущественную обособленность хозяйствующего субъекта.

Эта функция бухгалтерского баланса закреплена ст. 48 Гражданского Кодекса Российской Федерации (далее – ГК РФ), в которой дается определение понятия юридического лица. Юридическим лицомпризнается организация, которая имеет в собственности, хозяйственном ведении, или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету.

Выполнение экономико-правовой функции бухгалтерского баланса обеспечивается его структурой, которая группирует средства предприятия (имущество) по их составу и размещению в зависимости от стадий их кругооборота и по источникам их образования в зависимости от характера обязательств перед собственниками и кредиторами.

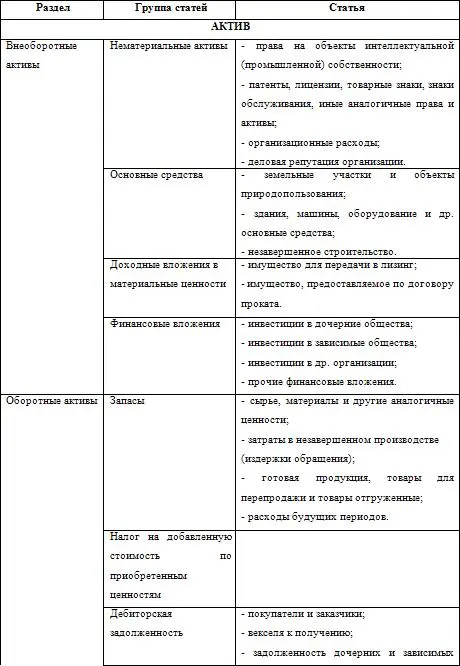

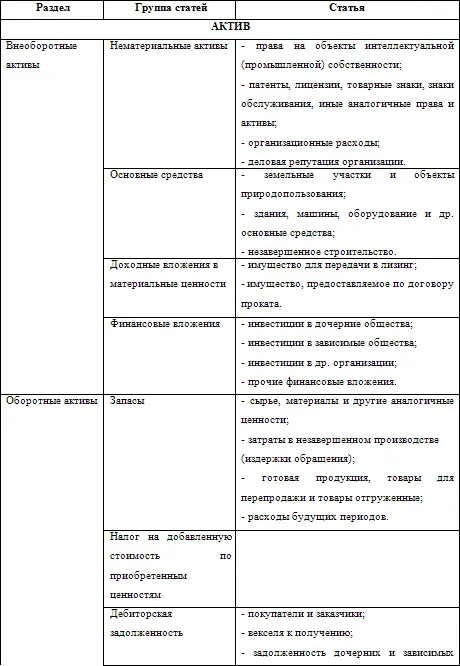

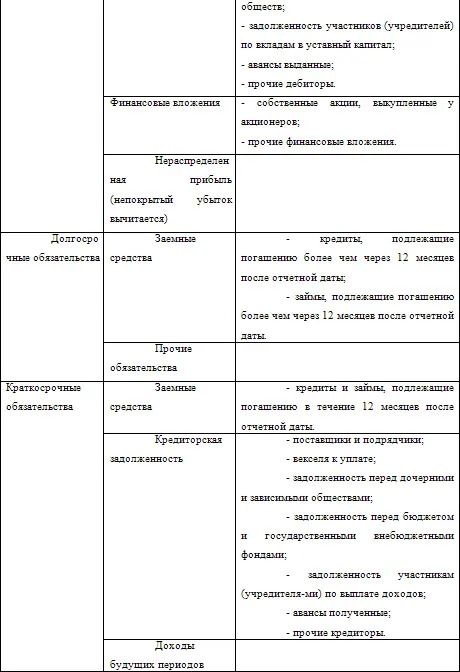

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации», ПБУ 4/99 ст. 20 стандартный бухгалтерский баланс должен содержать следующие числовые показатели:

Содержание бухгалтерского баланса

Рекомендуемую систему показателей для составления баланса подробно характеризует Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» – ПБУ 4/99 с последующими добавлениями и изменениями (см. список литературы).

Положение оставляет организациям возможность, при недостаточности данных для формирования полного представления о финансовом состоянии организации, включать соответствующие дополнительные показатели и пояснения.

Однако организация должна придерживаться принятого ею содержания и формы от одного отчетного периода к другому.

Как видно из таблицы в актив бухгалтерского баланса включаются статьи, отражающие хозяйственные средства в зависимости от стадии их кругооборота (внеоборотные, оборотные) и степени подвижности (ликвидности).

Пассив баланса отражает величину средств, вложенную в хозяйственную деятельность организации (капитал), показывает, кто и какой форме участвовал в создании имущества организации. По отношению к активу баланса, статьи пассива формируются как обязательства, группируются и располагаются по возрастанию степени срочности погашения обязательств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.