Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В условиях рынка большое место отводится прогнозированию деятельности организации. В зарубежной практике это касается и бухгалтерского учета, информация которого дает возможность планировать издержки производства, предвидеть необходимые расходы и возможные доходы, путем составления смет и балансовых расчетов. В частности это касается составления расчетного (прогнозного) баланса .

Расчетный баланс– это прогноз соотношения активов (имущества) и пассивов (обязательств) организации или отдельного бизнеса внутри нее, инвестиционного проекта и др. в будущем. Его назначение – показать, как изменится стоимость имущества организации в результате деятельности ее в планируемом (прогнозируемом) периоде.

Расчетный баланс, как и любой бухгалтерский баланс, состоит их двух основных разделов – активов и пассивов, между которыми обязательно равенство итогов. Но это не отчетные (прошлые) показатели, а активы, которыми организация будет располагать на определенную – планируемую дату и пассивы – обязательства, которые будет нести организация, осуществляя свои бизнес проекты в будущей деятельности.

Величина, на которую сумма активов превышает текущие и долгосрочные обязательства покажет величину наращения или темпы приращения собственного капитала организации.

Из всего сказанного можно сделать вывод, что бухгалтерский баланс следует рассматривать не как точку отсчета достигнутого в каждый данный момент, а как движение, развитие, стимул деятельности организации. В соответствии с этим и излагается материал данного пособия.

ГЛАВА 2. БУХГАЛТЕРСКИЙ БАЛАНС КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА И ФОРМА БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

2.1 Бухгалтерский баланс как элемент метода бухгалтерского учета

2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей (натуральных и стоимостных), сгруппированных в первичные документы, до балансового обобщения. Поступая в систему бухгалтерского учета, часть данных, собирается на счетах аналитического учета с последующим обобщением на синтетических счетах. Наивысшим уровнем обобщения бухгалтерских данных является баланс с сопутствующими формами отчетности, в которых синтезированы показатели нижнего уровня. Единичные балансы самостоятельных хозяйствующих структур организации обобщаются в сводные (консолидированные) балансы и вместе с другими формами отчетности образуют отчетность организации за определенный период.

Баланс(от фр. balance ) – весы, (лат. bilanx ) – имеющий две весовые чаши, в переводе – равновесие, уравновешивание. Баланс – понятие, используемое в разных сферах деятельности. В экономике это понятие применяется для характеристики источника образования и использования каких– либо ресурсов за определенный период (интервал). Например, баланс производства и распределения валового внутреннего продукта, материальные балансы, баланс энергоресурсов, баланс денежных доходов и расходов, демографический баланс и т. п.

Бухгалтерский баланс следует рассматривать как элемент метода бухгалтерского учета и как форму бухгалтерской (финансовой) отчетности.

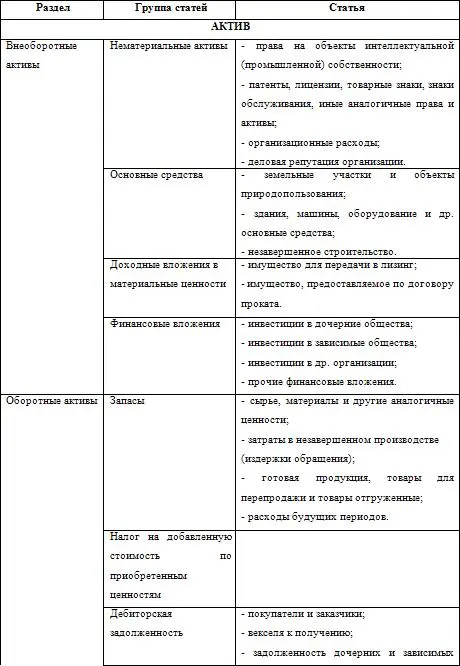

Баланс, как элемент метода бухгалтерского учета,есть способ экономической группировки и отражения в обобщенном стоимостном (денежном) выражении имущества (средств) организации на определенную дату по его составу и размещению, источникам образования и целевому назначению.

В основу построения бухгалтерского баланса положена классификация средств организации (что это?) и источников из возникновения (чье это?). Практически эта классификация намного сложнее: средства классифицируют не только по составу, источникам формирования, но и размещению, юридической принадлежности, сроках возмещения и т. д.

Основополагающим признаком, по которому строится баланс, является деление средств организации по составу и размещению (основные, оборотные) и по источникам их формирования (собственные, привлеченные). В соответствии с этим баланс состоит из двух равных частей «Актива» и «Пассива». В левой части баланса – Активе, отражаются средства по их составу и размещению (основные средства, нематериальные активы, материально-производственные запасы, денежные средства, инвестиции и т. д.) В правой, пассиве – по источникам формирования (капитал, кредиты, займы, кредиторская задолженность и т. д.)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.