Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

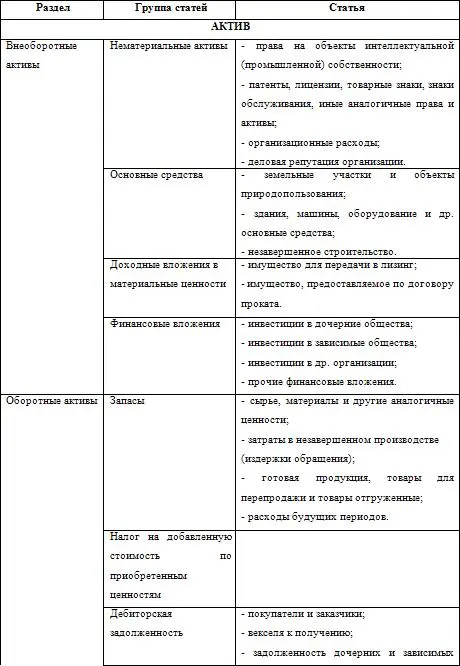

Термин «актив» и «пассив» – латинского происхождения. Актив от латинского aktivus – деятельный, действенный, пассив от латинского passivus – страдательный, недеятельный. Применительно к балансу данные термины утратили свой первоначальный смысл и имеют условное значение.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и тоже. Каждый элемент актива и пассива (вид средств в активе, или источников в пассиве) называют статьей баланса. Статьи баланса, как в активе, так и в пассиве распределяют по разделам, имеющим определенный экономический смысл. Для удобства составления и чтения (анализа) баланса, строки на которых располагаются статьи баланса, нумеруются.

Бухгалтерский баланс не является мертвой схемой, так как относится к экономической категории и развивается вместе с развитием экономики. Развитие баланса идет по пути непрерывного агрегирования данных с целью нахождения оптимума в этом процессе, критерием которого в современных условиях должен быть рационализм и экономичность.

Первоначально баланс не строился как отчет о стоимости вообще, это был просто побочный результат периодического закрытия бухгалтерских книг в системе двойной записи.

Баланс – старейший вид финансового обобщения данных организации. Как бухгалтерское понятие – термин «баланс» существует почти 600 лет. В литературе по истории бухгалтерского учета,15 можно встретить различные сведения о времени появления этого термина, относящиеся к концу XIV – началу XV в. Есть свидетельства о том, что слово «баланс» было впервые применено к финансовым отчетам в 1427 г., независимо от того, были эти отчеты на самом деле балансами в современном понимании этого термина или нет. С помощью баланса соблюдается принцип сбалансированности, который лежит в основе организации бухгалтерского учета на всех уровнях хозяйственной деятельности. Даже самой небольшой фирме для того, чтобы действовать, нужны первоначальные средства. Часть средств будет представлена собственником организации, часть, заимствованы. Средства, которыми владеет фирма – /Активы /, общая сумма внесенных собственником организации (фирмы) средств – /Капитал/. Если собственник является единственным инвестором средств, то между активами и капиталом следует поставить знак равенства:

Активы = Капитал

Обычно часть активов вносится кем-либо, кто не является собственником, эта часть представляет задолженность организации (фирмы) – /Обязательства/. С учетом этого равенство уравнения имеет такой вид:

Активы = Капитал + Обязательства

Суммы левой и правой части уравнения совпадают потому, что мы рассматриваем один и тот же объект – средства с двух разных точек зрения:

а) чем являются средства (что это?);

б) кто их вложил (чье это?)

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, причитающиеся организации выплаты, такие как задолженность клиентов, контрагентов, в также деньги на расчетных и других счетах в банках.

Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары, за произведенные в ее интересах затраты, а также за пользование представленными ей заемными средствами.

Истинность того, что итоги левой и правой части уравнения будут всегда равны друг другу, не зависит от количества проведенных операций: могут меняться размеры активов, капитала и обязательств, но равенство активов сумме капитала и обязательств будет сохраняться всегда.

Однако балансовое равенство не автоматическое действие. Постоянное сохранение этого равенства – основное содержание балансового обобщения.

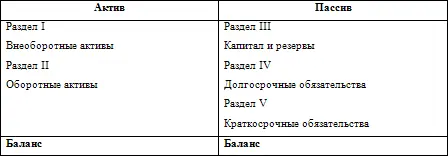

Сумма средств, которые находятся в распоряжении организации представлены в балансе таким образом, что возможно определить: куда вложены финансовые ресурсы организации (активы баланса) и каковы источники их происхождения (пассивы баланса). Это достигается соответствующей структурой баланса, которая в настоящее время имеет следующий вид: (таб. 2)

Таблица 2

Структура бухгалтерского баланса

Итоговая сумма средств предприятия, отраженная в активе и пассиве баланса по строке «баланс» называется валютой баланса.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.