Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

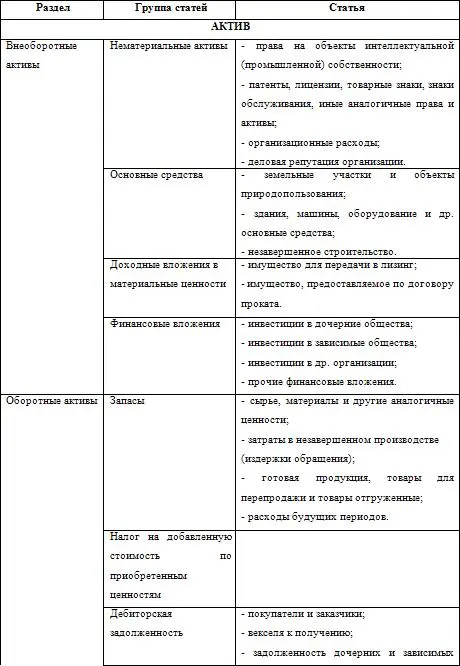

1) сформулировать экономическое содержание хозяйственной (или финансовой) операции;

2) выделить в ней две стороны:

а) что увеличивается, (какие виды средств или их источников);

б) за счет уменьшения чего (каких средств или источников);

3) выбрать из плана счетов название счетов, соответствующих содержанию а) и б); определить какой из них активный, а какой – пассивный;

4) выбрать из четырех типов проводок соответствующую конструкцию;

5) проверить, отражает ли получившаяся проводка содержание хозяйственной операции и не противоречит ли она в сформированном виде нормативным актам, требованиям.

Каждая хозяйственная операция оформляется первичным документом и на основании его регистрируется в накопительной ведомости или журнале, которых может быть несколько. Затем переносится в Главную книгу. Процесс переноса журнальной записи в Главную книгу называется разноской.

Главная книгапредставляет собой учетный регистр синтетического учета. В ней открываются все счета, применяемые в конкретной организации, ведется она в течение года. В счетах записывается сальдо на начало года (на 1 января), ежемесячно производится регистрация итоговых данных из соответствующего журнала (ведомости), выводятся обороты за месяц и сальдо на конец месяца.

Таким образом, в Главной книге обобщаются данные текущего учета и взаимно сверяются записи по отдельным счетам.

Равенство дебетовых и кредитовых сальдо по счетам Главной книги проверяется с помощью пробного баланса.

2.1.3. Бухгалтерская сбалансированность и бухгалтерский отчет

Бухгалтерская сбалансированность отражается в отчете о финансовом состоянии организации, так называемом балансовом отчете. Чтобы уяснить экономическую сущность сбалансированности представим себе, что балансовый отчет составляется после каждой хозяйственной операции.

Рассмотрим это на условном примере.

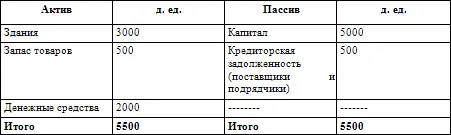

Операция 1. Учредители заключили соглашение о создании общества с ограниченной ответственностью – ООО «Стимул».

1 июня 200Х года они внесли на расчетный счет после регистрации общества 5000 д. ед. Балансовый отчет будет выглядеть следующим образом:

Балансовый отчет ООО «Стимул» по состоянию на 1 июня 2000Х г.

Операция 2. 5 июня приобретено имущество (здание) за 3000 д. ед. с оплатой по безналичному расчету. Результатом этой операции явилось уменьшение денежных средств на расчетном счете и появление нового актива – здания. В балансовом отчете это отразится так:

Балансовый отчет ООО «Стимул» по состоянию на 5 июня 200Х г.

Операция 3. 8 июня 200Х г. ООО «Стимул» приобрело товаров у ООО «Заря» на 500 д. ед. с обязательством заплатить за них в течении двух недель. Результатом этой операции явилось приобретение нового актива, запаса товаров, и возникновение задолженности (кредиторской) за товары. Балансовый отчет выглядит теперь таким образом:

Балансовый отчет ООО «Стимул» по состоянию на 8 июня 200Х г.

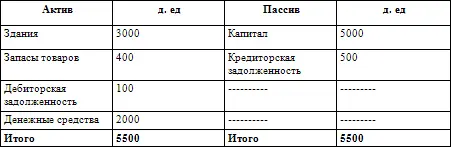

Операция 4. 10 июня 200Х г. часть товаров стоимостью 100 д. ед. были проданы магазину «Уют» за эту же сумму с отсрочкой их оплаты (в кредит). В результате этой хозяйственной операции произошло сокращение запаса товаров и создан новый актив – дебиторская задолженность. Балансовый отчет будет выглядеть так:

Балансовый отчет ООО «Стимул» по состоянию на 10 июня 200Х г.

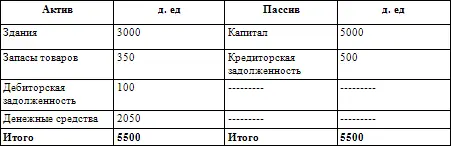

Операция 5. Продажа актива с немедленной оплатой наличности.

13 мая 200Х г. товары стоимостью 50 д. ед. были проданы. Здесь один актив – запас товаров, уменьшился, в то время как другой актив – расчетный счет, увеличился. Балансовый отчет будет выглядеть следующим образом:

Балансовый отчет ООО «Стимул» по состоянию на 13 мая 200Х г.

Операция 6. 20 июня 200Х г. ООО «Стимул» оплатило чеком на 200 д. ед. часть задолженности ООО «Заря». Произошло уменьшение средств на расчетном счете ООО «Стимул» и снизилась задолженность кредитору. Балансовый отчет после этого примет вид:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.