Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

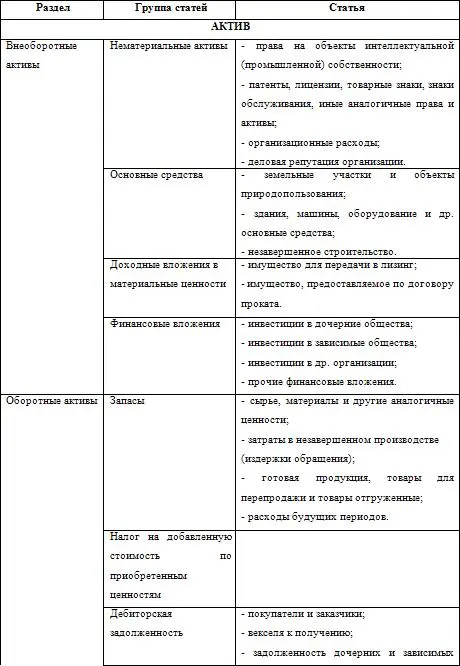

Охарактеризуем подробно основные разделы и статьи баланса российских организаций.

Актив баланса

1. Внеоборотные активы.

Этот раздел представлен следующими балансовыми статьями:

нематериальные активы;

основные средства;

незавершенное строительство;

доходные вложения в материальные ценности;

долгосрочные финансовые вложения;

отложенные налоговые активы;

прочие внеоборотные активы.

Объединяет эти активы то, что, возникнув в организации в материально-вещественной форме, как результат конкретных сделок, они пребывают в этой форме более одного года.

Нематериальные активы(строка 110) в соответствии с п. 4 ПБУ 14/2000 – это объекты интеллектуальной собственности, исключительное право на результаты интеллектуальной деятельности:

патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных; топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров и т. п.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Для принятия объектов в качестве нематериальных активов к учету необходимо единовременное выполнение следующих условий:

отсутствие в них материально-вещественной (физической структуры);

возможность их идентификации (выделение из состава имущества организации);

использование в производстве либо управлении;

использование в течение длительного времени (свыше 12 месяцев или обычного операционного цикла, если организацией не предполагается последующая перепродажа данного актива;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.)

Основные средства(строка 120) представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени, как в сфере материального производства, так и в непроизводственной сфере.

К основным средствам относятся – здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

К основным средствам относятся так же капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и др. работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам.

Правила формирования и учета основных средств установлены ПБУ 6/01. В соответствии с п. 4 этого положения к активам в качестве основных средств относятся средства, используемые в производстве продукции, при выполнении работ или оказании услуг, в течение длительного времени (свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев). Они не подлежат последующей перепродаже, способны приносить организации экономические выгоды (доход) в будущем.

Стоимость основных средств (за исключением земельных участков) погашается путем начисления износа (амортизации) и списания сумм амортизированной стоимости на издержки производства или обращения в течение нормативного срока их эксплуатации по нормам, утвержденным в установленном законодательством порядке.

По группе статей основные средства приводятся: основные средства как действующие, так и находящиеся на реконструкции, модернизации, восстановлении, консервации (по остаточной стоимости, за вычетом амортизации).

В состав статьи «Незавершенное строительство» (строка 130) включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты. Прочие капитальные работы и затраты осуществляются также для подготовки строительно-монтажных работ. Это проектно-изыскательные, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, затраты на подготовку кадров для вновь строящихся предприятий и другие.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.