Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

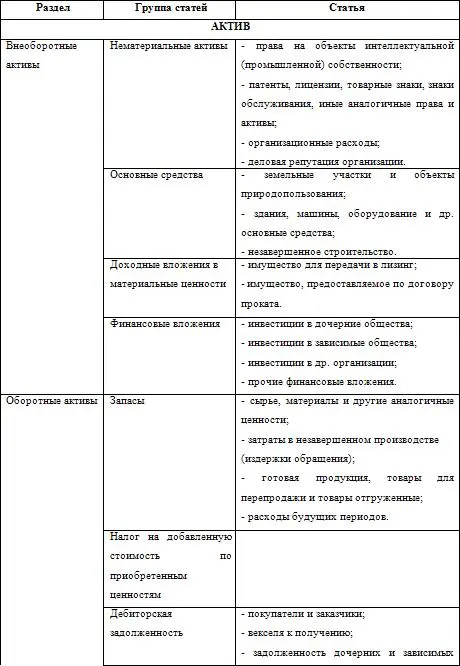

В статье «Доходные вложения в материальные ценности» (строка 135) отражаются вложения организации в материальные ценности: часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией во временное пользование (временное владение и пользование) с целью получения дохода.

Согласно ст. 607 ГК РФ во временное пользование могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования.

Эти материальные ценности отражаются в учете в соответствии с договором аренды, лизинга (финансовой аренды), договором проката.

«Долгосрочные финансовые вложения» (строка 140). Финансовые вложения представляются как долгосрочные, если срок обращения (погашения) по ним более 12 месяцев после отчетной даты.

К финансовым вложенияморганизации относятся государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы; дебиторская задолженность, приобретенная на основании уступки права требования и пр. Вклады организации-товарища по договору простого товарищества также учитываются в составе финансовых вложений.

В бухгалтерском учете долгосрочные (на срок более 12 месяцев) и краткосрочные (на срок менее 12 месяцев) финансовые вложения учитываются на одном 58 счете «Финансовые вложения». Аналитический учет по этому счету обеспечивает возможность получения данных о долгосрочных и краткосрочных вложениях.

«Отложенные налоговые активы» (строка 145) (показатель введен в бухгалтерский баланс приказом МФ РФ то 22 июля 2003 г. N 67н.) возникают в результате того, что между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода образуется разница, возникающая из-за применения различных правил признания доходов и расходов, установленных в нормативных документах по бухгалтерскому и налоговому учету. Разница эта складывается из постоянных и временных разниц.

В бухгалтерский баланс введена строка «Отложенные налоговые активы» (строка 145) по которой отражается сумма отложенных налоговых активов, которая определяется умножением вычитаемой временной разницы на ставку налога на прибыль. Для обобщения информации о наличии и движении отложенных налоговых активов в плане счетов отведен счет 09 «Отложенные налоговые активы». В ПБУ 18/02 «Учет расчетов по налогу на прибыль» подробно на примерах показан порядок расчетов отложенных налоговых активов (и отложенных налоговых обязательств), их признание и отражение в бухгалтерском учете.

Сумма перечисленных статей показывается в итоге раздела I Актива баланса (строка 190).

II. Оборотные активы

Этот раздел баланса представлен более подробной детализацией каждой группы оборотных средств. В отличие от внеоборотных активов они очень динамичны.

Оборотные активы(текущие активы) – это средства организации, которые в течение нормально протекающего производственного цикла или в период одного года, если цикл короче, чем один год, должны вновь обратиться в наличные деньги.

Нормальный производственный цикл– среднее время, которое необходимо для того, чтобы вложенные в материальные активы денежные средства вновь обратились в наличные деньги.

К оборотным активам относятся следующие объекты бухгалтерского учета:

запасы (строка 210);

налог на добавленную стоимость по приобретенным ценностям (строка 220);

дебиторская задолженность (строка 240);

краткосрочные финансовые вложения (строка 250);

денежные средства (строка 260);

прочие оборотные активы (строка 270).

Запасы представлены в балансе группой статей:

сырье, материалы и другие аналогичные ценности;

животные на выращивании и откорме;

затраты в незавершенном производстве;

готовая продукция и товары для перепродажи;

товары отгруженные;

расходы будущих периодов;

прочие запасы и затраты.

В статье «Сырье, материалы и другие аналогичные ценности» показываются стоимостные данные (фактическая себестоимость) об остатках сырья, материалов по сумме фактических затрат на их приобретение по одному из методов оценки (ФИФО, ЛИФО, средневзвешенной себестоимости) в соответствии с выбранным методом, закрепленным в учетной политике.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.