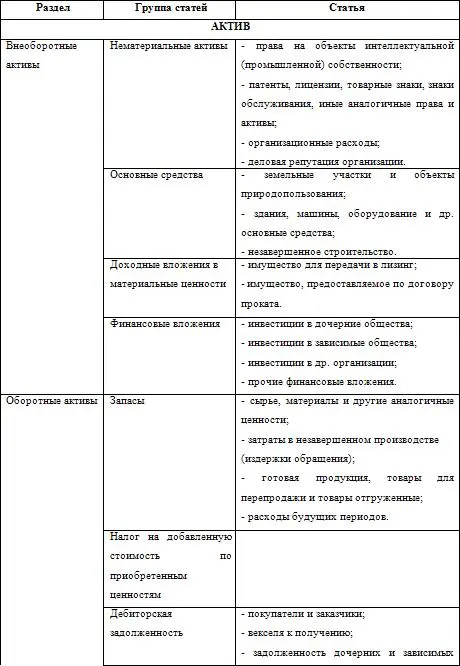

Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

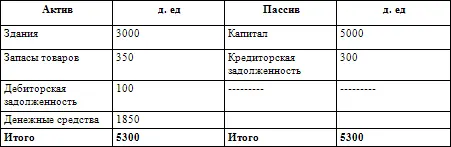

Балансовый отчет ООО «Стимул» по состоянию на 20 июня 200Хг.

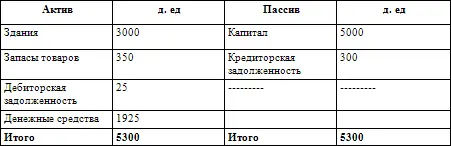

Операция 7. 25 июня 200Х г. Магазин «Уют» оплатил часть задолженности ООО «Стимул» чеком на 75 д. ед. В результате произошло увеличение денежных средств на расчетном счете, и уменьшилась дебиторская задолженность. В балансовом отчете это получило такое отражение:

Балансовый отчет ООО «Стимул» по состоянию на 25 июня 200Х г.

По данным приведенного примера легко заметить, что каждая операция затрагивает две статьи: в одних случаях уменьшается один актив и увеличивается другой; в других случаях происходит противоположное изменение. В результате при проведении всех операций равенство суммы активов и суммы капитала и обязательств (суммы пассива) сохраняется. Это мы видели и на примере анализа типов хозяйственных операций.

Составляя балансовые отчеты по каждой операции, мы получим, в конце концов, к концу отчетного периода балансовый отчет, или отчетный баланс за единицу учетного цикла – месяц и «сведем» баланс за квартал, год. Но практически это возможно при очень небольших объемах деятельности. Во всех остальных случаях это не только нерационально, но и невозможно, даже при использовании автоматизации учета.

Практически, как уже было отмечено, сбалансированность, основанная на принципе двойной записи, дает информацию для составления отчетного баланса и других форм отчетности в виде так называемого пробного баланса.

Понятие «пробный» баланс11 привнесено в теорию отечественного учета в 90 х г. прошлого столетия, когда по рекомендациям международных организаций профессиональных бухгалтеров было рекомендовано выпустить серию учебных пособий и книг по бухгалтерскому учету для России, реформирующей отечественный бухгалтерский учет в условиях рынка.

В отечественном бухгалтерском учете аналогом пробного баланса является оборотная ведомость, иногда ее называют «сальдовый баланс» или «оборотно-сальдовый баланс». Она представляет собой способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Данные оборотной ведомости об остатках по счетам используются при составлении бухгалтерского баланса6.

В переводной литературе пробный баланс и оборотная ведомость обозначаются одинаково – Trial balance. Однако в отличие от отечественного понятия оборотной ведомости на Западе придается не только процедурный (технический) характер, выполняющий функцию контроля записей, но и экономический смысл. Считается что оборотная ведомость (Trial balance) – это итог части процедуры составления финансовой отчетности из регистров в системе двойной записи. Из оборотной ведомости берут все сальдо расходов и доходов для того, чтобы создать отчет прибылей и убытков или отчет о доходах8.

В книге Л. Чедвика «Основы финансового учета»17 приводится характеристика «предварительного баланса», который формируется непосредственно перед составлением счета продаж и прибылей и убытков, а также балансового отчета для проверки балансирования всех показателей перед началом следующего этапа (месяца). Он представляет собой сумму сальдо по всем счетам. В конце отчетного периода по каждому счету выводится сальдо и составляется список всех сальдо. Обе стороны списка должны балансироваться (каждой записи по дебету соответствует запись по кредиту и наоборот). Тем самым предварительный баланс является арифметической проверкой того, что все хозяйственные операции отражены по принципу двойной записи.

После заполнения предварительного баланса вносятся некоторые корректировки согласуемые с определенными концепциями бухгалтерского учета, например:

предоплаты (авансы);

накопления (доходов и затрат);

закрытие запасов;

амортизация;

предполагаемые дивиденды;

переводы средств в резервы.

После корректировки предварительного баланса подготавливаются итоговые отчеты. Информация, необходимая для счета продаж и прибылей и убытков, переводится на этот счет со счетов учетных регистров. Все остальные сальдо счетов учетных регистров заносятся в балансовый отчет и переносятся как открытые сальдо на следующий отчетный период.

Таким образом, пробный баланс и предварительный баланс соответствуют друг другу. И тот и другой можно назвать одним из бухгалтерских рабочих документов, используемых для подготовки бухгалтерской финансовой отчетности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.