Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2.2. Баланс как основная форма бухгалтерской отчетности

2.2.1. Структура и содержание бухгалтерского баланса. Характеристика его разделов и статей

Бухгалтерская отчетность –единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Она состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, пояснительной записки, аудиторского заключения (если отчетность подлежит обязательному аудиту).

Бухгалтерский баланс(форма N 1) – основная важнейшая форма бухгалтерской отчетности, является главным источником информации об имущественном положении организации, о состоянии ее средств в денежной оценке на определенную дату.

Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации.

Основными составляющими бухгалтерского баланса являются активы, обязательства и капитал.

В отечественной экономической литературе дается следующие определения этих понятий:

1) активы– это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем;

2) обязательствами– считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку активов;

3) капитал– вложения собственников и прибыль, накопленная за все время деятельности организации.

Более точное определение этих понятий дается международной системой финансовой отчетности (МСФО):

активы– это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем;

обязательства– это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду;

капитал– это доля в активах компании, остающаяся после вычета всех ее обязательств.

Приведенные формулировки позволяют более содержательно представить себе баланс и основы его построения.

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию. Он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно учитывать, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства).

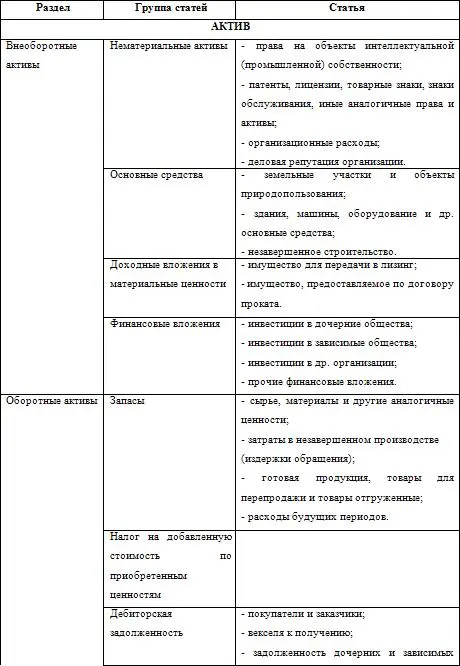

Данные в балансе группируются по разделам, отражающим их содержание и образующие его структуру.

Главным критерием группировки выступают участие средств в обороте организации и выполняемые ими функции.

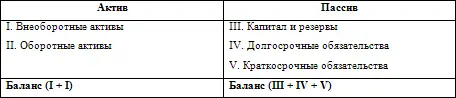

В соответствии с классификацией, по участию в обороте средства в активе баланса объединяются в разделы «Внеоборотные активы» (срок обращения более 12 месяцев) и «Оборотные активы» (срок обращения не более 12 месяцев); в пассиве баланса источники средств объединяются в разделы: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства». (таб. 3)

Таблица 3

Формат статического баланса организации

В соответствии с выполняемыми функциями данные разделов группируются по статьям , каждая из которых представляет собой показатель баланса, имеющий денежное (стоимостное) выражение, располагающийся на отдельной строке (см. Приложение 3).

Статьи баланса располагаются обособленно по строкам, строки нумеруются (кодируются), для удобства работы с балансом. Сумма, отражаемая по строке, показывается в динамике: на начало и конец отчетного периода. Для этого вводятся графы. В Приложении 3 к учебному пособию дана форма N1 бухгалтерского баланса, утвержденная Приказом Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» (далее – Приказ Минфина РФ от 22 июля 2003 г. N 67н)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.