Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Пользователи, непосредственно интересующиеся деятельностью организации, это акционеры, которые следят постоянно за прибыльностью организации, изменением собственного капитала, стремясь извлечь выгоду в виде дивидендов за счет повышения рыночной стоимости акций. Инвесторы изучают отчетность с позиции выгодности вложений собственных средств, в деятельность организации. Кредиторы оценивают платежеспособность организации, ее надежность, как клиента. Партнеры по бизнесу оценивают финансовое положение организации на предмет продолжения сотрудничества и прочее.

Пользователи, имеющие косвенную заинтересованность в результатах деятельности организации, это: налоговые органы, аудиторские и консультационные фирмы, фондовые биржи, оценщики, эксперты, юристы, правительственные органы, информационные организации, профсоюзы и пр.

Состав и содержание бухгалтерской отчетности, так же, и в целом, бухгалтерский учет, подвергаются реформированию в направлении приближения их к международным стандартам финансовой отчетности.

Концепция регулирования учета и отчетности в России сложилась, как система многоуровневого нормативного регулирования:

I уровень– законодательный, включает федеральные законы, постановления, указы, издающиеся Федеральным собранием, Президентом и Правительством Российской Федерации;

II уровень– нормативный: Положения (стандарты) по бухгалтерскому учету, разрабатываются Министерством финансов, Центральным банком Российской Федерации;

III уровень– методический; издание нормативных актов (иных, чем положения), методических указаний;

IV уровень– организационный, составление организационно-распорядительной документации в рамках учетной политики хозяйствующего субъекта (приказы, распоряжения и т. п.).

Бухгалтерская отчетность, как система информации об имущественном и финансовом положении организации, составляется на основе данных бухгалтерского учета с использованием типовых образцов форм бухгалтерской отчетности или по самостоятельно разработанным формам, с учетом общих требований к бухгалтерской отчетности.

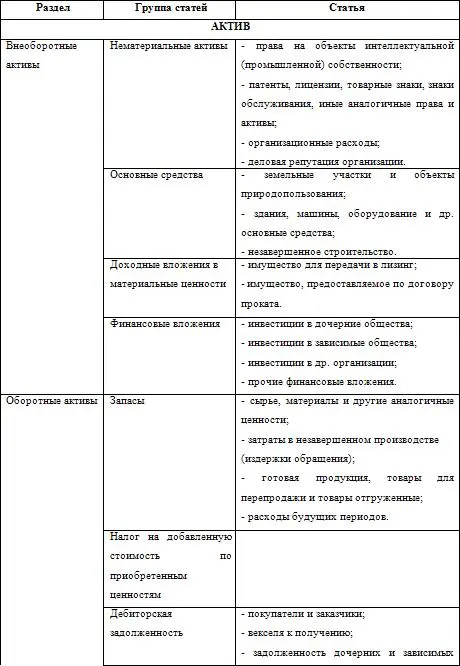

Согласно Закону РФ от 21.11.1996 г. N 129-ФЗ «О бухгалтерском учете» в состав годовой отчетности входят :

– бухгалтерский баланс (форма N 1)

– отчет о прибылях и убытках (форма N 2)

– приложения к бухгалтерскому балансу и отчету о прибылях и убытках:

♦ отчет об изменениях капитала (форма N 3)

♦ отчет о движении денежных средств (форма N 4)

♦ приложения е бухгалтерскому балансу (форма N 5)

♦ отчет о целевом использовании полученных средств (форма N 6)

– пояснительная записка;

– итоговая часть аудиторского заключения.

Каждая из приведенных форм отчетности выполняет свою специфическую функцию, но все вместе они создают систему показателей, сформированную, исходя из концепции сохранения (поддержания) и наращения финансового капитала, которая основывается на разграничении ее слагаемых: активов, капитала, обязательств, доходов, расходов, прибылей и убытков.

Активы(экономические ресурсы) представляют собой доходообразующее имущество, контроль над которым организация получила в результате ведения своей деятельности.

Капитал(собственный капитал) – часть финансовых ресурсов в виде уставного капитала и созданных в результате реинвестирования (капитализации) прибыли в течение всего периода деятельности организации.

Обязательства(заемный капитал) – привлеченные финансовые ресурсы в виде, безусловно признаваемых организацией, экономических требований к ее имуществу.

Доход– увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала организации за исключением вкладов участников (собственников имущества).

Расход– уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Прибыль– это прирост (увеличение) собственного капитала в результате хозяйственной деятельности организации.

Для создания рационального потока информации в условиях рынка следует учитывать ее качественные характеристики, которые необходимы при принятии управленческих решений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.