Алла Виткалова - Как составить бухгалтерский баланс

Здесь есть возможность читать онлайн «Алла Виткалова - Как составить бухгалтерский баланс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить бухгалтерский баланс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить бухгалтерский баланс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить бухгалтерский баланс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

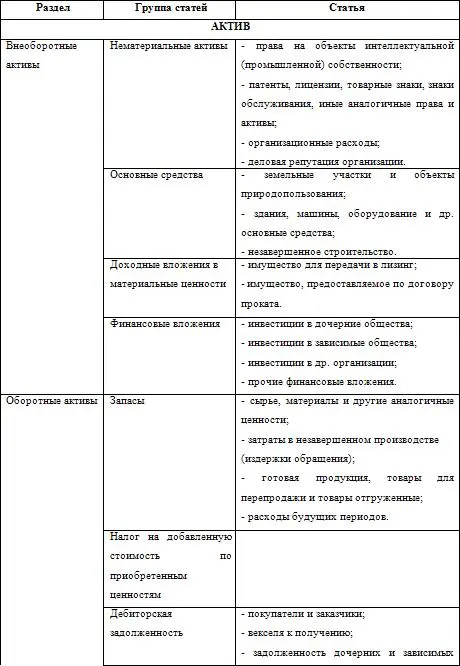

В практическом пособии, которое, прежде всего, предназначено российским руководителям, собственникам, открывающим свой бизнес, делается попытка изменить отношение российских пользователей к деловой информации, в частности, к бухгалтерскому балансу, которому должна отводиться не только роль главного документа бухгалтерской (финансовой отчетности), но (и это прежде всего) способу балансового обобщения, из которого по сути дела и формируется отчетный баланс.

Вопросы балансового обобщения рассматриваются в учебном курсе «Теория бухгалтерского учета» в экономических и коммерческих вузах, в нем основное внимание уделяется предмету и методу бухгалтерского учета, а элементы метода рассматриваются в статике, обособленно друг от друга. Отчетный же баланс изучается в составе завершающих учетных дисциплин. Таким образом, уже в ходе обучения у специалиста закладывается разрыв между взаимосвязанными понятиями: баланс как метод бухгалтерского учета и баланс как форма отчетности.

Между тем динамика учетной процедуры составления бухгалтерского баланса начинается со сбалансированности и балансового обобщения. Тогда только складывается целостное восприятие бухгалтерского учета, как информационной модели экономического субъекта, его производственно-хозяйственной и финансовой деятельности.

ГЛАВА 1. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ

1.1. Бухгалтерская отчетность в системе учетной информации: ее состав, качественные характеристики и задачи

Информационная система обеспечения управления финансово-хозяйственной деятельности организации– это совокупность взаимосвязанных данных, всесторонне характеризующих деятельность организации. Она представляет собой рационально организованный и соответствующим образом регулируемый, информационный поток, обслуживающий систему управления.

Информационный поток образуется за счет внешних и внутренних источников информации и формирует систему показателей объединяющихся в следующие основные группы:

1 показатели общеэкономического развития страны (макроэкономического и отраслевого уровня);

2 показатели рыночной конъюнктуры;

3 показатели, характеризующие деятельность контрагентов (банков, страховых компаний, поставщиков, потребителей);

4 показатели финансового учета, формируемые из внутренних источников

5 показатели управленческого учета, формирующие информационную базу оперативных управленческих решений и планирования деятельности в будущем или предстоящем периоде.

Показатели финансового учета отражены во всех формах бухгалтерской отчетности, информация которой, является доступной для многочисленных пользователей и приобретает в условиях рыночной экономики особое место.

Рыночные отношения предполагают соответствующее экономическое пространство (внешнюю и внутреннюю среду), где участвует широкий круг субъектов деятельности, используется множество объектов, на которые она направлена. Субъекты хозяйствования выстраивают свои отношения самостоятельно, без всякого посредничества решают вопросы взаимовыгодных экономических связей. Их советниками является разнообразная информация, которую обеспечивает в основном бухгалтерская отчетность, она выступает связующим звеном между организацией и обществом и является одним из инструментов управления ею.

Основная задача бухгалтерского учета– «удовлетворять потребности пользователей в учетной информации через бухгалтерскую отчетность, которая в соответствии с нормативными документами является открытой для пользователей» (ПБУ 4/99).

Данные бухгалтерской отчетности представляют интерес для широкого круга физических и юридических лиц, связанных хозяйственно-финансовыми отношениями с деятельностью организации. Потребителей отчетной информации можно разделить на две группы: внутренние и внешние .

К внутренним пользователямотносятся руководители организации, специалисты, служащие, имеющие доступ к финансовой отчетности и управленческой текущей информации. Они используют ее для контроля, планирования и управления, и несут ответственность за принятые управленческие решения.

Круг внешних пользователейзначительно шире, их можно подразделить в свою очередь на пользователей, имеющих прямой интерес к финансовым показателям организации и косвенную заинтересованность в ней.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить бухгалтерский баланс»

Представляем Вашему вниманию похожие книги на «Как составить бухгалтерский баланс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить бухгалтерский баланс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.