Андрей Гартвич - «Упрощенка» с нуля. Налоговый самоучитель

Здесь есть возможность читать онлайн «Андрей Гартвич - «Упрощенка» с нуля. Налоговый самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Питер, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«Упрощенка» с нуля. Налоговый самоучитель

- Автор:

- Издательство:Питер

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-01070-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«Упрощенка» с нуля. Налоговый самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««Упрощенка» с нуля. Налоговый самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Общие правила налогообложения рассматриваются применительно к указанной системе. Упрощенная система сравнивается с альтернативными налоговыми режимами.

Здесь вы не столкнетесь с обилием ссылок на нормативные акты. Акцент сделан на здравый экономический смысл и внутреннюю логику законодательства, освоение которой позволит вам в дальнейшем легко разбираться в самых сложных ситуациях.

Книга адресована самому широкому кругу читателей. Специальная подготовка не требуется.

«Упрощенка» с нуля. Налоговый самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««Упрощенка» с нуля. Налоговый самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Однако компенсации за использование личных автомобилей в служебных целях в перечне имеются.

Также при проверке экономической оправданности налоговая служба использует нормативы расходов, если их можно найти. Например, приобретение ноутбука является экономически оправданным, поскольку он нужен для ведения налогового учета и документооборота, без чего бизнес существовать не может. Дешевый ноутбук следует учесть в материальных расходах, точнее – как инвентарь, а дорогой ноутбук следует учитывать как основное средство. В налоговом учете по налогу на прибыль ноутбук относится ко второй амортизационной группе со сроком службы от 2 до 3 лет. Поэтому если налогоплательщик станет менять ноутбуки чаще указанного срока, то у налоговой службы появятся возражения.

Частный случай экономической оправданности – обязательность тех или иных расходов для вида деятельности, которым занимается налогоплательщик. Так, расходы на сертификацию, лицензирование, спецодежду для работников, обустройство рабочих мест и пр. будут признаны экономически оправданными, если в нормативных документах, касающихся вида деятельности налогоплательщика, содержатся соответствующие требования.

Радует тот факт, что штрафы, которые ФНС выписывает налогоплательщику в случае непризнания расходов обоснованными, невелики.

Штрафы рассматриваются чуть ниже.

Порядок ведения налогового учета

Для целей исчисления налоговой базы налога, уплачиваемого в связи с применением УСН, налогоплательщик обязан вести учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Форма книги учета доходов и расходов и порядок ее заполнения утверждаются Министерством финансов.

Указанную книгу можно вести в бумажном или электронном виде.

На каждый налоговый период открывается новая книга учета доходов и расходов. Если книга ведется в электронном виде, то ее следует распечатывать после окончания каждого отчетного или налогового периода (то есть по окончании каждого квартала).

Книга учета доходов и расходов должна быть прошнурована и пронумерована.

Книга учета доходов и расходов содержит следующие разделы.

I. Доходы и расходы.

II. Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период.

III. Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период.

IV. Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период.

Если налогоплательщик выбрал объект налогообложения в виде доходов, он заполняет разделы I и IV. А если налогоплательщик выбрал объект налогообложения в виде доходов, уменьшенных на величину расходов, то он заполняет разделы I, II и III.

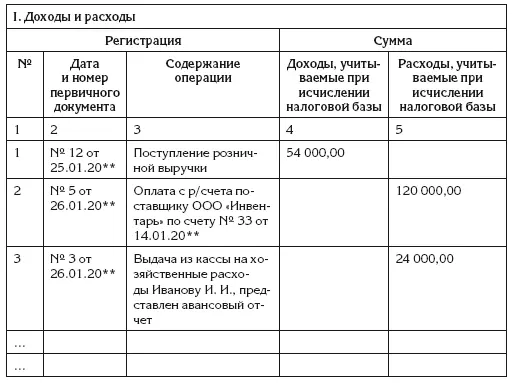

Ниже представлен пример заполненной страницы раздела I.

Если налогоплательщик применяет объект налогообложения в виде доходов, то графа 5 не заполняется (за исключением случаев, когда требуется зарегистрировать расходы за счет средств государственной поддержки малого бизнеса и самозанятости населения).

Учет продаж основных средств

Денежные средства, полученные при продаже основных средств, признаются доходом наравне с доходами от продажи товаров и готовой продукции.

В Налоговом кодексе предусмотрены меры против того, чтобы налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, чрезмерно уменьшал налоговую базу, поступая следующим образом:

• покупал новое основное средство, включая оплату основного средства в расходы налогового периода;

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««Упрощенка» с нуля. Налоговый самоучитель»

Представляем Вашему вниманию похожие книги на ««Упрощенка» с нуля. Налоговый самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««Упрощенка» с нуля. Налоговый самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.