Андрей Гартвич - «Упрощенка» с нуля. Налоговый самоучитель

Здесь есть возможность читать онлайн «Андрей Гартвич - «Упрощенка» с нуля. Налоговый самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Питер, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«Упрощенка» с нуля. Налоговый самоучитель

- Автор:

- Издательство:Питер

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-01070-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«Упрощенка» с нуля. Налоговый самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««Упрощенка» с нуля. Налоговый самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Общие правила налогообложения рассматриваются применительно к указанной системе. Упрощенная система сравнивается с альтернативными налоговыми режимами.

Здесь вы не столкнетесь с обилием ссылок на нормативные акты. Акцент сделан на здравый экономический смысл и внутреннюю логику законодательства, освоение которой позволит вам в дальнейшем легко разбираться в самых сложных ситуациях.

Книга адресована самому широкому кругу читателей. Специальная подготовка не требуется.

«Упрощенка» с нуля. Налоговый самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««Упрощенка» с нуля. Налоговый самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При передаче товаров покупателю определяется количество каждого товара и продажная цена. Но определить учетную стоимость товаров в этот момент может быть непросто, поскольку стоимость приобретения однотипных товаров меняется со временем.

Методы определения учетной стоимости при списании товаров

Налогоплательщик должен выбрать метод определения учетной стоимости, по которому будут списываться однотипные товары, приобретенные по разным ценам, из следующих вариантов:

• по стоимости каждого приобретения;

• по средней стоимости;

• по стоимости первых по времени приобретений (ФИФО – First input, first output);

• по стоимости последних по времени приобретений (ЛИФО – Last input, first output).

Первый метод – по стоимости каждого приобретения – удобно применять, когда ведется индивидуальный учет каждой товарной единицы (например, при торговле ювелирными изделиями либо автомобилями). Остальные методы применяются, когда однотипные товары не требуется различать.

Если однотипные товары не требуется различать, применяются остальные методы. При этом предполагается, что при получении от поставщика новой партии поступившие товары как бы укладываются в общую стопку с остатками аналогичных товаров от предыдущих партий.

Метод определения учетной стоимости по средней стоимости моделирует следующее поведение продавца. Когда нужно выдать покупателю очередной товар, продавец выдергивает товар из этой стопки наугад. Поэтому учетная стоимость выдаваемого товара определяется как усредненная стоимость товара во всей стопке.

Метод ФИФО предполагает, что продавец всегда выбирает товар с самого низа стопки, из самой ранней поступившей партии.

Метод ФИФО моделирует самое разумное поведение продавца, который следит за тем, чтобы товары не залеживались. Ведь практически у каждого вида товаров есть срок годности.

А метод ЛИФО предполагает, что продавец всегда выбирает из стопки самый верхний товар, из самой поздней партии.

Выбор того или иного метода определения учетной стоимости при списании товаров целесообразно зафиксировать внутренним распорядительным документом налогоплательщика.

Организации, применяющие общий режим налогообложения, перед началом каждого года обязаны составлять внутренний документ под названием Учетная политика для целей налогообложения. Налоговый кодексне налагает подобного обязательства на налогоплательщиков, применяющих УСН. Тем не менее во избежание споров с инспекцией ФНС имеет смысл составить подобный документ и уже в нем указать выбранный метод определения учетной стоимости при списании товаров.

Подробнее о методе «по средней стоимости»

Арифметически самым простым методом определения учетной стоимости при списании товаров является метод по средней стоимости. Чтобы определить учетную стоимость списанных товаров за выбранный период времени (например, за квартал), нужно для каждого вида товаров сделать следующее:

• сложить общую учетную стоимость остатков товаров на начало периода с общей учетной стоимостью товаров, поступивших в течение периода;

• определить общее количество поступивших и имевшихся товаров аналогичным образом;

• вычислить среднюю учетную цену товара, разделив первую полученную сумму на вторую;

• вычислить общую учетную стоимость списанных товаров, умножив среднюю стоимость на количество реализованных товаров.

Данный расчет можно оформить в виде документа – справки-расчета . Этот документ будет основанием для регистрации соответствующего расхода в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения .

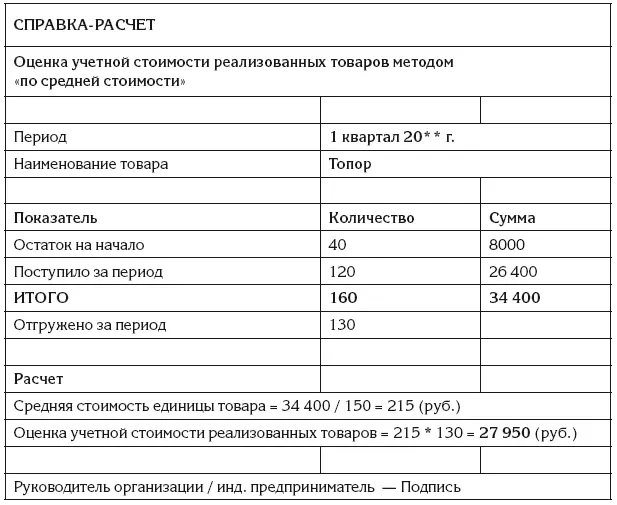

Пример справки-расчета

Рассмотрим пример справки-расчета при использовании метода по средней стоимости.

Примем следующие исходные данные:

• на начало квартала у налогоплательщика числилось 40 единиц товара на общую сумму 8000 руб.;

• в течение квартала поступило 120 единиц товара на общую сумму 26 400 руб.;

• в течение квартала было продано 130 единиц товара.

Справка-расчет для данного примера может выглядеть следующим образом.

Подобную справку-расчет можно использовать как документ-основание для признания расходов на товары, реализованные в течение квартала.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««Упрощенка» с нуля. Налоговый самоучитель»

Представляем Вашему вниманию похожие книги на ««Упрощенка» с нуля. Налоговый самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««Упрощенка» с нуля. Налоговый самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.