Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

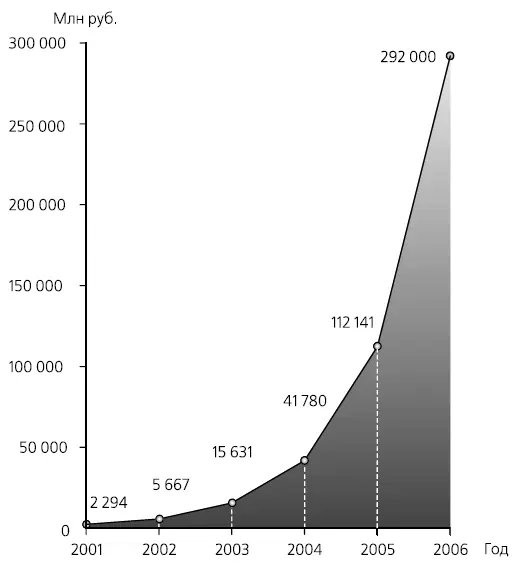

«Русский Стандарт» впервые вошел в список 1000 крупнейших банков мира, заняв там 860 место – удивительный успех для еще недавно среднего по размерам российского банка.

Рис. 4.1.Динамика совокупных активов банка «Русский Стандарт»

Поскольку банк «Русский Стандарт» начал выдавать потребительские кредиты на торговых площадках ведущих розничных сетей одним из первых, некоторое время он был практически монополистом. Сложилась довольно интересная ситуация: монополия «Сбербанка», основанная на широчайшей филиальной сети и низких процентах, соседствовала с другой «монополией», основанной на беспрецедентном удобстве и скорости обслуживания. Невысокая первоначальная конкуренция в данном секторе позволяла «Русскому Стандарту» диктовать свои условия на рынке. Как было официально установлено Федеральной антимонопольной службой (ФАС), в 2004 г. кредиты «Русского Стандарта» обходились заемщикам в 66 % вместо обещанных в рекламе 29 % [140]. И клиенты добровольно мирились с этим грабежом», занимая места в очереди к окошкам «Русского Стандарта», а, скажем, не того же «неграбительского» «Сбербанка».

Неудивительно, что прибыль «Русского Стандарта» до налогообложения в 2004 г. составила 5,8 млрд руб. Это была сенсационная сумма, как в абсолютном, так и в относительном выражении. Что касается абсолютной величины, то в России более высокую прибыль получили лишь «Сбербанк», «Внешторгбанк» и «Газпромбанк». Другие банки, в том числе и гиганты, многократно превосходящие «Русский Стандарт» по размерам, не смогли достичь такого результата.

Но особенно впечатляют относительные показатели. Впервые появившийся в списке 1000 крупнейших мировых банков «Русский Стандарт» сразу занял там четвертую (!) строчку, как по прибыльности капитала, так и по прибыльности активов [141]. На каждый доллар своего капитала он заработал в 2004 г. 0,76 дол. Более успешны были лишь American Express Centurion Bank (1,17 дол.), японский Biwako Bank (1,01 дол.) и иранский Bank Melli Iran (0,81 дол.). Для сравнения: средний доход на доллар капитала по 1000 крупнейших банков мира составил 0,20 дол.

Результат «Русского Стандарта» по доходности активов (14,1 %) уступает лишь бахрейнской International Banking Corporation (19,1 %), американской United National Corporation (18,0 %) и южно-африканскому African Bank (17,9 %).

Еще фантастичней дальнейшее развитие банка. Если в 2004 г. сенсацией стало получение 5,8 млрд руб. прибыли за весь год, то в 2006 г. сопоставимая сумма чистой прибыли (4,8 млрд руб.) была получена за одно только первое полугодие.

РЕЦЕПТ УСПЕХА

ФЕНОМЕН «ОБМАННОЙ НЕКОНКУРЕНТОСПОСОБНОСТИ»

Типовой мотив развития событий.В истории успеха программы потребительского кредитования банка «Русский Стандарт» помимо прочих присутствуют следующие повторяющиеся на других рынках черты. Потребительский кредит был активно востребован населением. Формально предложение соответствующего типа кредитов на рынке существовало, но их получение было крайне затруднено из-за бюрократизации процесса выдачи средств «Сбербанком». В то же время казалось, что ни один другой банк на соответствующий рынок вторгнуться не может. Ведь его конкурентная позиция заведомо была бы слабее позиции «Сбербанка». Действительно, (1) ни один другой банк не мог бы предоставлять кредиты под столь же низкий процент, как «Сбербанк», и (2) ни один другой банк не мог бы так приблизиться к потребителю в географическом отношении (у «Сбербанка» неизмеримо более широкая сеть отделений, чем у любого конкурента). Тем не менее успех «Русского Стандарта» был абсолютным.

Диагностика потенциала успеха.Если при наличии значительного потенциального спроса и номинальном существовании предложения реальный рынок почему-то отсутствует, это может служить индикатором того, что конкурентные преимущества лидеров носят кажущийся или, по крайней мере, преодолимый характер. Как бы велики и мощны эти фирмы ни были, вероятно, они производят «не ту» услугу или «не тот» товар и потому отторгаются рынком. Следует проверить, какие слабости мешают действующим лидерам воспользоваться потенциалом спроса.

Аналоги в опыте других российских фирм.Начав с нуля, фирма «СПСР-Экспресс» стала одним из лидеров внутрироссийской экспресс-доставки (в 2004 г. – второе место, в 2005 г. ожидался выход на первое место) [142].

Данная фирма впервые вышла на рынок в 2001 г. В тот момент она располагала до смешного скудными ресурсами порядка 30 тыс. дол., причем не собственных, а заемных средств. К этому времени в данном бизнесе уже действовали транснациональные лидеры экспресс-доставки DHL, UPS, TNT, FedEx. На стороне этих фирм было не только подавляющее финансовое превосходство, но и отлаженная высокоэффективная технология доставки. Кроме них могущественным конкурентом было коммерческое предприятие при «Почте России» («ЕМС-Гарантпост»), имевшее возможность опереться на государственную сеть почтовых отделений по всей стране. Противоборство маленького новичка рынка и перечисленных гигантов на первый взгляд должно было бы неизбежно закончиться поражением первого.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.