Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Аналогии в опыте других фирм.В 2000 г. знаменитая финская кондитерская фирма Fazer попыталась делать свой шоколад в России. Компания разместила заказ на Фабрике им. Крупской в Санкт-Петербурге, было выражено и стремление финнов в дальнейшем полностью или частично приобрести это предприятие. Но эксперимент оказался неудачным. У российской компании не хватило технологических возможностей, чтобы производить всю гамму продукции Fazer. А серьезной поддержки со стороны финского производителя не оказывалось. К тому же россияне спохватились, что взялись производить продукцию своих прямых конкурентов. Дело в том, что и Fazer, и Фабрика им. Крупской выпускают шоколадные плитки. Через год контракт был по обоюдному согласию расторгнут.

Несмотря на очень сильные исходные позиции (финский шоколад и конфеты известны в России с советских времен), Fazer до сих пор играет на российском рынке второстепенную роль. Он сильно уступает своим западным конкурентам («Нестле» «Марс» и др.), организовавшим производство в нашей стране. Половинчатость в выходе на рынок обернулась если не полной его потерей, то заведомой растратой шансов.

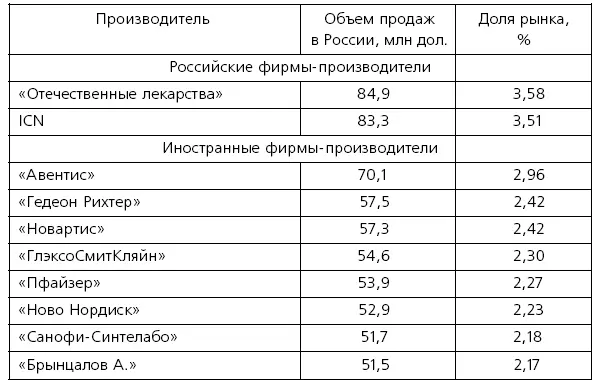

Распыленный рынок

Общим итогом развития отрасли в первое десятилетие реформ стало формирование крайне распыленного рынка, без явных лидеров и доминирующих фирм (табл. 3.1).

Таблица 3.1

Ведущие фирмы-производители на российском фармацевтическом рынке, 2002 г.

Источник:Бюллетень AIPM-RMBC. 2004. № 2.

Суммарная доля «сборной команды» из десяти крупнейших российских и иностранных производителей в 2002 г. не превысила 26 % общего объема рынка страны. Причем объемы продаж ведущих российских и иностранных производителей сопоставимы по величине. В отрасли сложилась классическая высоко конкурентная ситуация со множеством игроков, ни один из которых не имеет решающего воздействия на рынок [55].

3.2. Ценовая конкуренция и ценовые

Соглашения по немарочным препаратам

НДС как катализатор конкуренции

Аналитики любят потрясения. После каждого из них сразу становится очевидным то, на что мог годами еле заметно намекать рутинный ход дел. На российском фарма-рынке таким потрясением стало введение с 1 января 2002 г. налога на добавленную стоимость (НДС), до тех пор с лекарств не взимавшегося. Этому событию профессиональная фармацевтическая пресса в свое время уделила много внимания. Нас же оно будет интересовать не само по себе, а как фактор усиления конкуренции.

Дело в том, что косвенные налоги, к которым относится и НДС, обладают коварным характером. Их реальная тяжесть неравномерна. Она зависит не только от ставки налога, но и от силы рыночных позиций фирмы. Действительно, государству косвенные налоги вносят производители и торговля. Затем соответствующая сумма включается в цену реализации. Таким образом, конечным плательщиком становится потребитель.

Тонкость же ситуации состоит в том, что переложить на потребителя налог можно лишь в той степени, в которой рынок принимает повышение цен. Фирма, спрос на продукцию которой устойчив, справляется с этой задачей без труда. Компания же, чьи товары и так лишь с трудом уходят со склада (потому ли, что они недостаточно хороши, или потому, что слишком много конкурирующих товаров-заменителей), не может позволить себе роскошь подъема цен и вынуждена платить НДС из собственного кармана.

Другими словами, введение косвенного налога – это катализатор конкурентных процессов. Оно не вредит (или не слишком вредит) фирмам с сильными конкурентными позициями и больно бьет по тем, чьи позиции слабы. Именно с последним вариантом развития событий столкнулись в 2002 г. многие отечественные производители.

Проблемы фирм-близнецов

Как уже было сказано, адаптация ассортимента российских производителей к рыночным условиям прошла два этапа: сначала он сократился, а потом стал быстро расти. Причины последнего состояли в стремлении избавиться от советской плановой специализации (каждый выпускал не то, что выгодней всего производить, а то, что было приказано) и включить в ассортимент наиболее ходовые товары.

С последствиями этой ассортиментной экспансии многие предприятия фармацевтики имеют дело до сих пор. Дело в том, что упомянутые ходовые препараты в свой ассортимент одновременно включили чуть ли не все российские фирмы. По многим ассортиментным позициям можно насчитать до десятка фармацевтических производителей, выпускающих абсолютные препараты-двойники.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.