Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Следствием наличия подобных ресурсов является совершенно иная, по сравнению с остальными фирмами, экономика работы названной группы предприятий (своего рода внеэкономическая «фора»). В случае вовлечения в прямое (та же оговорка!) рыночное противоборство с ними остальные фирмы, не имеющие ресурсных привилегий, испытывают значительные трудности.

Наиболее же распространенным последствием государственного или частного «олигархизма» является отсечение большинства фирм от прибыльных сегментов рынка. Вряд ли велики, скажем, шансы стороннего кредитора на заключение выгодной сделки с «Газпромом», если в качестве соперника, также претендующего на ее осуществление, выступает «Газпромбанк».

3. Воздействие теневой экономики. Правильное ведение «белого» бизнеса в ряде отраслей мало реально, в силу как налогового пресса, так и общей недостаточной рентабельности. Заманчивым выходом из этого положения является полное или частичное перемещение деловой активности в теневую сферу.

Названный выход, однако, часто оказывается западней. Он налагает на избравшее его предприятие жесткие ограничения. В частности, крайне затрудняется быстрый рост и превращение в крупную компанию. Ведь крупной фирме держать основную часть своего бизнеса «в тени» обычно сложнее, чем мелкой.

Под влиянием описанных трех сил реальный рынок «белого» бизнеса, доступного для «среднестатистических» фирм, часто оказывается резко суженным. На крошечном рыночном пятачке они вовлечены в острую конкурентную борьбу с подобными себе компаниями, выпускающими практически ту же самую продукцию. Кроме взаимной разрушительной конкуренции, «обычные» фирмы страдают и от ударов более мощных иностранных или российских фирм-доминантов, от давления компаний государственного и (или) олигархического сектора и, наконец, проигрывают по уровню издержек фирмам, использующим нелегальные или полулегальные «схемы» теневого бизнеса.

Пугало бесприбыльности

Общим итогом описанных тенденций стала бесперспективность многих рутинных направлений бизнеса, нередко выливающаяся в их прямую убыточность. Фирмы, занятые выпуском еще недавно крайне популярной (да и теперь не залеживающейся), но обычной, неиндивидуализированной продукции, внезапно ощутили, что эта привычная деятельность больше не приносит прибылей и не создает возможностей роста. Именно так обстоит дело с производителями традиционных советских препаратов в фармацевтике, с предоставлением типовых для российского банковского сектора услуг по кассовому обслуживанию и кредитованию корпоративных клиентов, с выпуском наиболее популярных сортов кондитерских изделий.

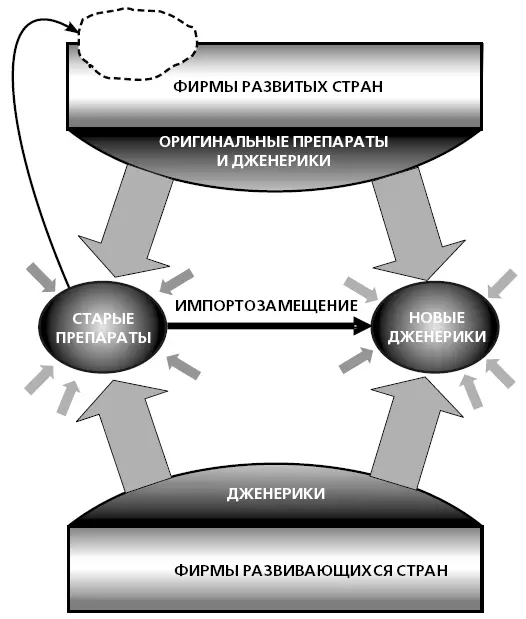

В самом деле, производство лекарств, не блиставших новизной еще в советскую эпоху и ставших совершенным анахронизмом в наше время, загоняет их производителей в дьявольский замкнутый круг (рис. 6.1). Эти лекарства изготовляются многими фирмами и из-за острейшей конкуренции продаются по копеечным ценам. Причем быть не острой конкуренция на этом сегменте рынка просто не может: под давлением более современных импортных препаратов он сжимается, как шагреневая кожа. Низкие доходы производителей не позволяют им осуществить инвестиции, необходимые для ухода из неперспективной сферы деятельности.

Но даже если удается реализовать программу импортозамещения и организовать выпуск российских аналогов современных лекарств, это, как правило, радикально не улучшает ситуацию. Практически на каждый вновь освоенный препарат находится более дешевый аналог из Индии или Турции. А присутствие на рынке новейших разработок фарма-гигантов из развитых стран, опирающихся на патентную защиту, перекрывает доступ в «высшую лигу» наиболее эффективных и дорогих лекарственных средств.

Фармацевтика, находившаяся в небрежении в советскую эпоху и потому стартовавшая «в рынок» из крайне невыгодной позиции, в этом смысле демонстрирует наиболее печальную картину среди рассмотренных нами отраслей. Недаром год от года доля импортных препаратов на российском рынке растет, перевалив к настоящему времени 75 %-ный рубеж. А весьма авторитетные в отрасли предприниматели даже высказывают мнение, что логическим концом этого процесса станет полный крах отрасли: доля иностранных компаний достигнет 90–95 %, что равносильно вытеснению российских фирм с рынка [250].

Рис. 6.1. Стратегическое противоборство в фамацевтической промышленности

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.