Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Сначала компания «Алтайвагон» выпускала только крытые вагоны. В 2002 году было принято стратегическое решение о разработке нового для предприятия вида продукции – вагона-цистерны. И вовремя. Спрос на них в стране резко возрос. В итоге выпуск вагонов-цистерн составил более 75 % всей товарной продукции ОАО «Алтайвагон» за 2003 год. К 2005 г. ситуация вновь радикально изменилась: основную долю (80,5 %) в товарной продукции стали занимать полувагоны, которые активно закупают угольные компании. Есть у компании и заделы на будущее: начался выпуск новых крупногабаритных платформ для контейнеров, востребованных на рынке трансконтинентальных перевозок. Использование такой платформы в процессе грузоперевозок позволяет в два раза снизить издержки в расчете на один вагон. Увеличение поставок российской нефти в Китай, т. е. по направлению, на котором отсутствует трубопровод, позволяет ожидать повышения спроса на вагоны-цистерны с паровой рубашкой, также выпускаемые заводом.

В целом, с точки зрения широты и гибкости ассортимента, «Алтайвагон» отлично приспособился к требованиям рынка. Основные производственные цехи «Алтайвагона» способны обеспечить в режиме вагоностроения изготовление трех моделей грузовых вагонов одновременно, а в режиме ремонта – проведение ремонтов различной сложности (деповской, капитальный, капитально-восстановительный, капитальный с усилением базовых узлов и т. д.) шести видов грузовых вагонов одновременно. Кроме того, кемеровский филиал фирмы специализирован на производстве платформ. Всего же предприятие может изготавливать более 20 моделей грузовых вагонов во множестве модификаций. В последнее время «Алтайвагон» все чаще рассматривается руководством РЖД в качестве экспериментальной площадки для создания подвижного состава.

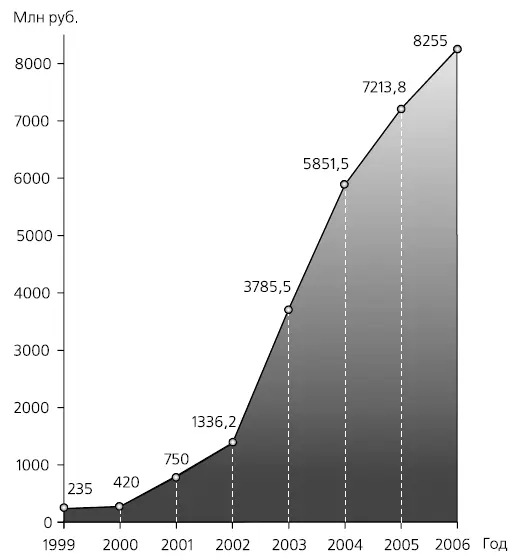

Рис. 4.5. Динамика продаж «Алтайвагон»

В итоге постоянная смена выпускаемых видов вагонов позволила

«Алтайвагону» уже длительное время поддерживать темпы роста (рис. 4.5), практически беспрецедентные для российского машиностроения.

Типовое решение проблемы. Наиболее важными моментами с точки зрения успешного применения стратегий тиражирования и гранулирования являются систематичность и быстрота. Первая необходима при поиске возможных сфер использования этих стратегий.

При всей очевидности названного момента, он часто упускается из виду на практике, особенно при успешности исходного (старого) товара.

Принцип: от добра добра не ищут оказывает в данном случае дурную услугу. В этом смысле «Русский Стандарт» дает образцовый пример правильного поведения. Подготовка выхода с экспресс-кредитами на региональный рынок велась тогда, когда московский рынок развивался еще динамично; вывод в провинцию карточек начался тогда, когда их размещение в Москве еще давало почти трехкратные темпы роста и т. д.

Что касается быстроты, то она важна потому, что конкурентные преимущества имеют преходящую природу. Скажем, преимущества «Русского Стандарта» или «Хоум Кредит энд Финанс «в наличии баз данных надежных заемщиков неизбежно сократятся, как только в стране начнут реально работать бюро кредитных историй.

В целом стратегия распространения экспансии на смежные субрынки оказалась весьма успешной. Мало того, что она обеспечила продолжение уже описанного стремительного роста активов, но позволила систематически «снимать сливки» за счет обслуживания неудовлетворенного спроса. Например, эффективная процентная ставка «Русского Стандарта» в 2004 г. по остаткам на счете для рублевых кредитных карт (ненасыщенный рынок!) достигала 91,6 % годовых. Это много даже в сравнении с 66,1 %, выплачивавшимися банку по экспресс-кредитам [157]. Неудивительно, что прибыль до налогообложения у банка «Русский Стандарт» растет заметно быстрее активов. В 2004 г. она увеличивались по сравнению с 2002 г. в 11 с лишним раз, тогда как активы за названный период выросли лишь в 7,4 раза.

Итак, для отдельных игроков розничное кредитование открыло широкие перспективы. Невозможно не видеть, что банковская розница в России переживает период бурного развития. В частности, темпы, которыми растет потребительское кредитование, позволяют говорить о настоящем буме на данном сегменте рынка, о становлении на нем первых национальных банков, по-настоящему конкурентоспособных в международном сравнении. Перспектива того, что к 2010 г., скажем, банк «Русский Стандарт» доведет свои активы до 30–40 млрд дол. и станет полноправным игроком среди лидеров мирового рынка, безусловно, является фантазией. Но фантазией не вовсе беспочвенной: такое развитие означало бы 7—10-кратный рост за пять лет, начиная с 2005 г., что не кажется безумием в сравнении с уже реализованным 50-кратным увеличением за предшествующую пятилетку.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.