Надежда Петрик - Финансовый рынок. 2-е издание. Учебное пособие

Здесь есть возможность читать онлайн «Надежда Петрик - Финансовый рынок. 2-е издание. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый рынок. 2-е издание. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392213368

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый рынок. 2-е издание. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый рынок. 2-е издание. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый рынок. 2-е издание. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый рынок. 2-е издание. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2) обязанность сторон или стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать ценные бумаги, валюту или товар либо заключить договор, являющийся производным финансовым инструментом;

3) обязанность одной стороны передать ценные бумаги, валюту или товар в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является производным финансовым инструментом (Федеральный закон от 25 ноября 2009 г. № 281-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

Глава 2. Акции. Акционерный капитал

Понятие, классификация, доходность

Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций (ст. 2 208-ФЗ).

Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой (ст. 25 208-ФЗ).

Размер уставного капитала:

УК = P N · N , (1)

где УК – размер уставного капитала, руб.;

P N – номинальная стоимость ценной бумаги, руб.;

N – количество ценных бумаг в выпуске, шт.

Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации (ст. 2 39-ФЗ).

Следовательно, акция дает право акционеру:

‒ на доход – в виде дивиденда;

‒ на управление акционерным капиталом;

‒ на имущество при ликвидации общества.

Акция как вид ценной бумаги может выпускаться только акционерным обществом.

Общество вправе размещать обыкновенные акции, а также один или несколько типов привилегированных акций (ПА) (п. 2 ст. 25 208-ФЗ).

При этом различают следующие разновидности данного типа акций:

1) кумулятивные ПА. При выпуске ПА эмитент обязан установить срок аккумуляции дивидендов. Определяется максимальный период, в течение которого дивиденды начисляются, но не выплачиваются, накапливаясь к последующей выплате;

2) долевые ПА (с экстра-дивидендом). Владельцы ПА данного типа имеют право на дивиденды в размере не меньше, чем владельцы обыкновенных акций;

3) ПА с корректируемым (плавающим) дивидендом. Владельцы ПА данного типа претендуют на дивиденд не ниже безопасного уровня прибыльности ( i БУП).

Под безопасным уровнем прибыльности понимают уровень прибыльности, отражающий величину дохода по альтернативному максимально надежному вложению капитала. Обычно это ставка дохода по государственным облигациям или норма банковского процента по депозитному вкладу в коммерческом банке высшей категории надежности, или ставка рефинансирования Центрального банка РФ.

«Дивиденд» (лат. dividendus ) в переводе с латинского означает «подлежащий разделу». Применительно к обыкновенным акциям это доля прибыли акционерного общества, приходящаяся на одну акцию. Дивиденд можно рассматривать как вознаграждение за риск, которому подвергается инвестор, вкладывая деньги в бумаги акционерного общества.

Размер доли распределяемой прибыли и режим выплаты дивидендов утверждается собранием акционеров в зависимости от итогов работы общества.

Дивиденды выражаются либо в абсолютных денежных единицах, либо в процентах. Ставка дивидендов характеризует процент прибыли от номинальной стоимости.

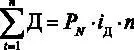

, (2)

, (2)

где  – сумма дивидендов за срок владения акцией, руб.;

– сумма дивидендов за срок владения акцией, руб.;

i Д– ставка дохода (дивиденда или процента);

n – время обращения ценной бумаги (период начисления дивидендов), годы.

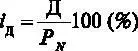

, (3)

, (3)

где Д – размер дивиденда на одну акцию, руб.;

ЧПР – чистая прибыль, направленная к распределению, руб.;

Ставка дивиденда по обыкновенным акциям устанавливается общим собранием акционеров, а между собраниями – советом директоров и рассчитывается по формуле:

. (4)

. (4)

Интервал:

Закладка:

Похожие книги на «Финансовый рынок. 2-е издание. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Финансовый рынок. 2-е издание. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый рынок. 2-е издание. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.