Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В результате контроля с обратной связью было решено: во-первых, в ходе текущего контроля учитывать влияние изменения цен как на входящие ресурсы, так и на собственную продукцию и своевременно пересматривать гибкие бюджеты; во-вторых, при планировании на следующие периоды учитывать возможную инфляцию в нормативах и бюджетах; в-третьих, в связи с ростом рыночной активности компании на следующие периоды в качестве целей первого порядка рассматривать рост объемов продаж и выручки, а не снижение затрат.

Таким образом, контроль за исполнением бюджета – это не только строгое отслеживание действий структурных подразделений по выполнению плановых показателей, но и планово-аналитические составляющие процесса, позволяющие самим подразделениям самостоятельно осуществлять достижение плановых показателей при оперативной координации своей деятельности.

3.2.2. Цели и сущность анализа исполнения сводного бюджета

Анализ исполнения сводного бюджета является заключительным этапом бюджетного цикла. При этом виде анализа проводится сравнение фактических и плановых данных и анализ отклонений (план – факт).

Проведение план – факт анализа ставит перед собой определенные цели: во-первых, на основе полученных выводов будут вноситься корректировки в стратегию и тактику предприятия и разрабатываться бюджет на следующий бюджетный период, во-вторых, анализ отклонений фактических показателей должен проводиться с учетом структурных подразделений, ответственных за выполнение бюджетных данных показателей.

Весь процесс анализа состоит из трех основных этапов.

Этап 1. Общее изучение.

Изучаются отклонения затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических «выходных» форм сводного бюджета.

На данном этапе рассмотрения результатов определяются отклонения по каждому основному подбюджету. Первым рассматривается самый большой бюджет– операционный [материал написан по книге «Бюджетирование промышленных предприятий» Щиборщ К.В., 50].

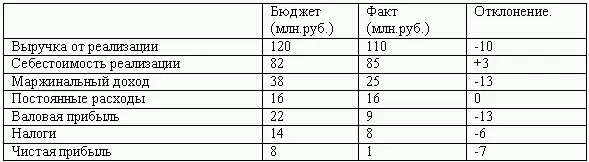

Рассмотрение показателей по операционному бюджету основывается на сводном отчете о финансовых результатах .

Чистая прибыль предприятия уменьшилась на 7 тыс. руб. по сравнению с бюджетным показателем, при этом основной причиной уменьшения финансовых результатов стало падение объема продаж на 10 тыс. руб. Но одновременно с падением выручки от реализации увеличивается себестоимость реализации, что является еще одной причиной снижения финансовых результатов. Снижение налоговых отчислений связано с уменьшением налоговой базы. Постоянные издержки остались неизменными, что означает, что колебания объема продаж не вышли за порог «релевантности». В целом предприятие за период оставалось в зоне «безубыточности– несмотря на снижение рентабельности продаж, маржинальный доход перекрывал постоянные расходы, однако с учетом налоговых начислений предприятие приблизилось к критической точке, за которой следуют убытки.

Инвестиционный бюджет изучается на базе отчета об инвестициях . На данном этапе большую часть занимает описание отклонений, более детальный анализ с выявлением причин данных отклонений производится на втором этапе план – факт анализа.

По данным таблицы, можно сказать, что инвестиционный бюджет был не выполнен и по объемам освоения, и по объектам капитального строительства. Можно предположить, что основной причиной невыполнения бюджетных показателей послужило сокращение источников финансирования. По плану инвестиционный бюджет был меньше запланированной чистой прибыли предприятия на бюджетный период, которая составила всего 1 млн. руб. (см. таблицу 3. 23), а это меньше и фактических и плановых инвестиционных затрат за отчетный период.

Финансовый бюджет изучается на основе двух выходящих форм: отчета о движении денежных средств, отчет об изменении финансового состояния.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.