Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

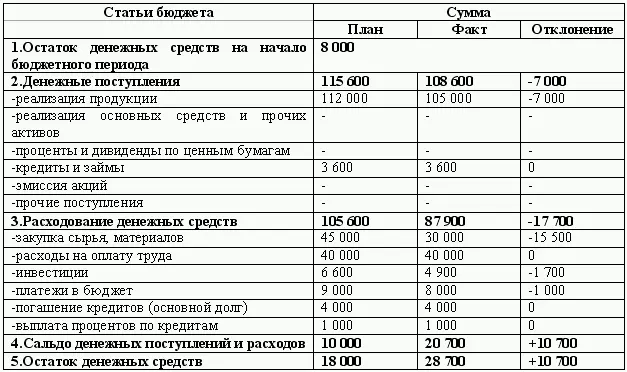

В бюджете движения денежных средств на бюджетный период было заложено превышение денежных поступлений над денежными расходами (профицит) в размере 10 млн. руб. Основной статьей денежных поступлений выступала выручка за реализованную продукцию. Из структуры отчета видим, что в планируемом периоде предприятие предполагало проведение политики оздоровления путем увеличения абсолютной ликвидности и чистого оборотного капитала.

Фактические денежные поступления превысили запланированную величину за счет опережающего снижения текущих выплат над снижением денежных поступлений. Для того, чтобы сбалансировать поступления и расходы, предприятие сократило некоторые статьи расходов (ряд статей при сокращении чревато неприятными последствиями).

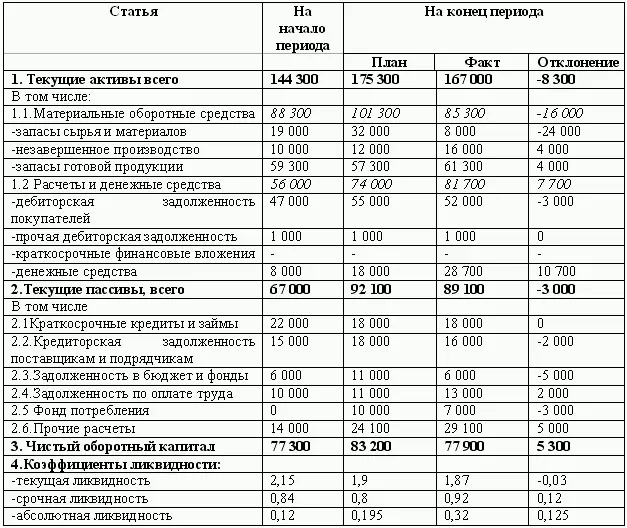

При изучении отчета об изменении финансового состояния определяются отклонения от плановых показателей, а также статьи оборотных активов и текущих пассивов, которые повлияли на изменения показателей платежеспособности.

На момент начала отчетного периода величины ликвидных активов и текущих обязательств были сбалансированы, но наблюдалась неоптимальная структура оборотных активов (их «вес» в совокупных оборотных средствах составлял 61,2 %, тогда как денежные средства составляли всего 5,54 %). Финансовым планом предусматривалось достижение положительного сальдо денежных поступлений и расходов в размере 10000 тыс. руб., и увеличение совокупных оборотных активов предприятия на 31000 тыс. руб., а краткосрочных обязательств – на 25100 тыс. руб. В результате чего плановые коэффициенты текущей платежеспособности должны были быть сбалансированными.

При анализе финансового бюджета необходимо принимать во внимание особенности финансового планирования на промышленных предприятиях. Во-первых , основной целью планирования является поддержание сбалансированности величины и структуры оборотных активов и краткосрочных обязательств, при этом основным ориентиром служит коэффициент ликвидности на конец бюджетного периода. Во-вторых, существует несколько вариантов «приведения» показателей ликвидности к уровню оптимальных значений: путем реструктуризации оборотных активов; уменьшением краткосрочных обязательств при неизменной величине остатка денежных средств; одновременным увеличением (уменьшением) остатка денежных средств и краткосрочных обязательств и увеличение остатка денежных средств при одновременном уменьшении величины краткосрочных обязательств. В-третьих , на практике финансовое планирование жестко ограничено, и эти ограничения задаются динамикой производственного и финансового цикла компании. Сам финансовый бюджет является составной частью генерального бюджета и взаимосвязан с другими функциональными бюджетами, которые определяют плановые изменения отдельных статей финансового бюджета.

На конец бюджетного периода величина коэффициентов ликвидности по факту составила: коэффициент текущей ликвидности – 1,87 (по плану 1,9), коэффициент срочной ликвидности – 0,92 (по плану 0,8), коэффициент абсолютной ликвидности – 0,32 (по плану 0,195). Следовательно: превышение фактического значения коэффициента абсолютной ликвидности говорит о наличии избытка денежных средств у предприятия, а увеличение коэффициента срочной ликвидности явилось как раз следствием превышения запланированного остатка денежных средств. Скорее всего, в отчетном бюджетном периоде планировался рост объема продаж, который превышал рост объема производства. Увеличение оборотных средств, заложенное в бюджете должно было обеспечить выполнение плана по выпуску и продажам. Таким образом, в отчетном бюджетном периоде наблюдалась «классическая» финансовая политика, при которой рост оборотного капитала обеспечивался за счет краткосрочного привлечения средств, а инвестиции финансировались за счет собственных и заемных средств.

Этап 2. Анализ исполнения функциональных бюджетов.

Операционный бюджет.

Анализ исполнения операционного бюджета представляет собой процесс, состоящий из трех этапов: вертикального, горизонтального анализа и формулировки предварительных выводов по исполнению бюджетных показателей (алгоритм проведения представлен на схеме 3.5).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.