Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

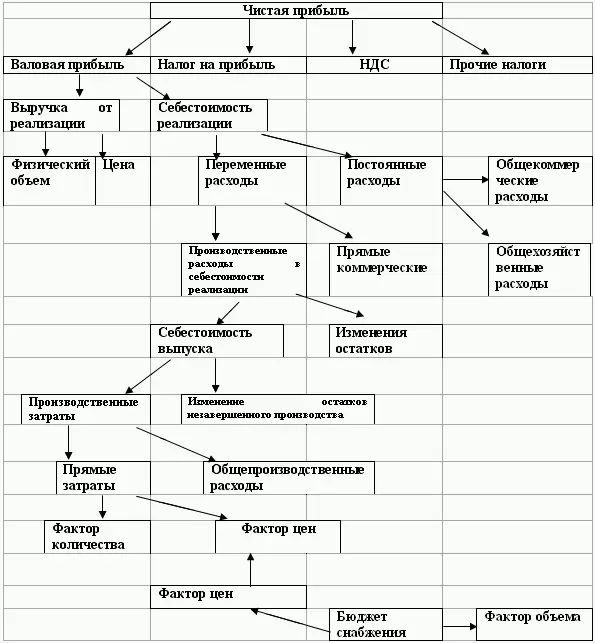

Вертикальный факторный анализ . Данный анализ представляет собой математическую модель, в которой показатели высшего уровня раскладываются по факторам – показателям низшего уровня. Целевым показателем модели являются величины конечных финансовых результатов предприятия за бюджетный период.

Методология проведения расчетов строится в соответствии со схемой анализа «Сверху вниз». Базой для вертикального факторного анализа служит отчет о финансовых результатах предприятия, детализированный по статьям затрат. На данном этапе анализа исполнения бюджета исследуются преимущественно формальные связи между факторами хозяйственной деятельности, которые складываются в многоуровневую математическую цепочку (схема 3.6).

Шаг 1. Анализ отклонений чистой прибыли (конечного финансового результата).Факторами формирования чистой прибыли являются валовая прибыль (прибыль до вычета всех налогов) и величина начисленных за бюджетный период налогов.

Анализ отклонений по отдельным видам налогов производится путем «разложения» совокупного отклонения фактической величины от плановой на отклонение базы начисления (БН) и отклонение ставки начисления (СН):

Следовательно, величина отклонения фактически начисленного налога от запланированной бюджетной величины составит:

где ∆ВН – отклонение величины начисленного налога за отчетный период по факту и по плану,

ВН1 – фактическая величина начисленного налога,

ВН0 – плановый показатель начисленного налога,

БН1 – фактическая база начисления налога,

БН0 – плановая база начисления налога,

∆БН – отклонение фактической величины базы начисления от плановой,

СН1 – фактическая ставка начисления налога,

СН0 – плановая ставка начисления налога,

∆СН – отклонение фактической величины ставки начисления налога от бюджетной,

[∆БН * СН0]– отклонение базы начисления (часть совокупного отклонения величины начисленного налога),

[∆СН * БН1]– отклонение ставки начисления (часть совокупного отклонения величины начисленного налога).

Основой для начисления налога на прибыль является валовая прибыль, рассчитанная методом «по оплате», другими словами, это величина денежных поступлений за реализованную продукцию в отчетном периоде за минусом себестоимости реализации данной продукции.

Налог на добавленную стоимость (НДС) рассчитывается «методом зачетов» (разность между НДС от выручки и НДС по оплаченным поставщиками закупкам товарно-материальных ценностей). Налог на добавленную стоимость от выручки рассчитывается так же как и налог на прибыль, с помощью метода «по оплате». Факторное разложение начисленного налога на добавленную стоимость производится следующим образом:

Разложение НДС от выручки и по приобретенным товарно-материальным ценностям производится по формуле, аналогичной разложению налога на прибыль.

Для проведения первого шага вертикального факторного анализа операционного бюджета данные берутся из следующих источников:

1) данные (фактические и плановые) по базе начисления налога на прибыль и НДС – это расчетные величины на основе фактических и плановых значений выручки, баланса дебиторской задолженности и денежных поступлений;

2) фактические данные по начисленным налогам – кредитовый оборот по счету 68;

3) фактические данные по НДС оплаченному поставщиками за приобретение товарно-материальных ценностей, списанному на реализацию – кредитовый оборот по счету 19;

4) фактические данные по валовой прибыли – сумма кредитового (дебетового) сальдо по счету 99.

Шаг 2. Анализ отклонений валовой прибыли.Данное отклонение можно разложить по факторам отклонений физического объема и цены по видам продукции, реализуемой в бюджетном периоде. Математически это выглядит следующим образом:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.