Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

где ∆(Р*Б) – совокупное отклонение выручки; ∆Р*Б 1– отклонение цен (произведение разности между фактической и плановой ценами на фактический объем продаж бюджетного периода). Данное отклонение рассчитывается по каждому виду продукции отдельно, а полученные результаты в итоге суммируются; ∆Б*Р θ– отклонение физического объема (произведение разности между фактическим и плановым объемом продаж бюджетного периода на плановый уровень цены реализации). Также данное отклонение рассчитывается по отдельным видам продукции, а в итоге суммируются. [10]

Благоприятным ценовым отклонениям, в разрезе отдельных видов продукции, соответствуют неблагоприятные отклонения в объеме продаж. Это объясняется рыночным законом спроса (эластичностью спроса по цене), где работает обратно-пропорциональная связь «цена – физический объем». Для сбытовой политики предприятия эффективность ценообразования будет определятся уровнем цены, при которой величина дохода от продажи по конкретному виду продукции будет максимальной (при определенной емкости рынка):

где М – величина маржинального дохода (по каждому виду продукции),

Р(Б) – уровень отпускной цены,

Б – величина объема продаж,

с – себестоимость реализации единицы данного вида продукции,

(Р(Б)*Б) – величина выручки от реализации,

(с*Б) – величина себестоимости реализации данного объема продаж.

В теоретическом аспекте анализа предполагается, что издержки планирования равны 0, то есть плановые показатели соответствуют оптимальной модели функционирования данного предприятия, с учетом всех существенных факторов. Но на практике, это не всегда так, поэтому для большей достоверности плановых показателей дополнять анализ отклонения выручки ретроспективным анализом (сравнение фактических величин бюджетного периода с фактическими результатами предыдущего бюджетного периода).

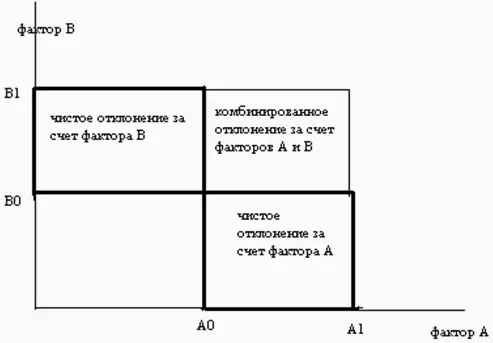

Отклонение цен по каждому виду продукции (интегральное ценовое отклонение) является суммой индекса отпускной цены (общее ценовое отклонение) и динамикой физического объема продаж данного вида продукта по новой цене реализации (комбинированное ценовое отклонение):

Математически величина комбинированного отклонения представляет собой «неразложимый остаток» результирующего показателя: С = А*В.

В совокупном отклонении результирующего показателя комбинированные факторные отклонения можно представить графически (рис. 2).

Обычно комбинированное отклонение прибавляется к отклонению качественного фактора, например, если качественным параметром является фактор В, то отнесение неразложимого остатка к отклонению за счет фактора В выглядит следующим образом:

Рис. 3.2.

Проводя анализ с помощью данной формулы, совокупных отклонений общепроизводственных расходов по факторам базы и ставки распределения – качественным параметром будет выступать ставка распределения, для совокупного отклонения начисленного налога по факторам базы и ставки начисления – ставка начисления, для совокупного отклонения выручки по факторам объема продаж и цены – качественным параметром выступает цена.

На данном шаге вертикального анализа плановые показатели стоимостного, физического объема продаж и цен, а также величина себестоимости реализации берутся из оперативной отчетности. Показатели фактического уровня цен и объема реализации берутся из оперативной отчетности отдела сбыта. Показатели фактической величины объема реализации и себестоимости реализации берутся в бухгалтерии по данным бухгалтерского учета и отчетности.

Шаг 3. Анализ отклонения себестоимости.Себестоимость реализованной продукции включает в себя три категории затрат:

1) затраты списанные на оплату себестоимости готовой продукции;

2) прямые коммерческие расходы;

3) постоянные расходы: общехозяйственные и общие коммерческие.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.