Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

∆Р – отклонение цены натуральной единицы затрат по данной статье,

Б 1– фактический физический объем затрат по данной статье,

∆Б – отклонение количества натуральных единиц затрат по данной статье,

Р θ– плановый уровень цены натуральной единицы затрат по данной статье,

∆Р * Б 1– отклонение затрат по фактору цены,

∆Б * Р θ– отклонение затрат по фактору количества.

С ценовым фактором динамики производственных затрат тесно связано выполнение бюджета снабжения. В бюджет закупок входят только переменные затраты по заготовлению, а постоянные расходы учитываются на счете 26 и входят в бюджет общепроизводственных расходов. Переменные затраты по закупке не являются частью отчета о прибылях и убытках и относятся на балансовую стоимость заготовляемых материальных оборотных ресурсов, однако, цены и объем закупаемых ресурсов непосредственно влияют на себестоимость их списания в производство. Себестоимость списания материалов в производство определяется как средневзвешенная между начальным остатком материалов и закупками за бюджетный период.

Бюджет закупок влияет не только на исполнение бюджетов прямых производственных затрат, но и на бюджеты прямых коммерческих расходов, общепроизводственных расходов, общехозяйственных расходов, так как в этих бюджетах присутствуют статьи потребления материальных ресурсов.

Для проведения пятого этапа вертикального факторного анализа плановые стоимостные данные по прямым затратам, себестоимости выпуска, закупкам сырья и материалов берутся из утвержденного проекта сводного бюджета, а плановые величины данных показателей в натуральном выражении – из приложений к сводному бюджету. Фактические показатели по величине и структуре прямых затрат, себестоимости выпуска, себестоимости заготовления сырья и материалов рассчитываются бухгалтерией на основании дебетовых сальдо по счетам 20,40,10; отклонение за счет фактора цен определяется по бюджету снабжения.

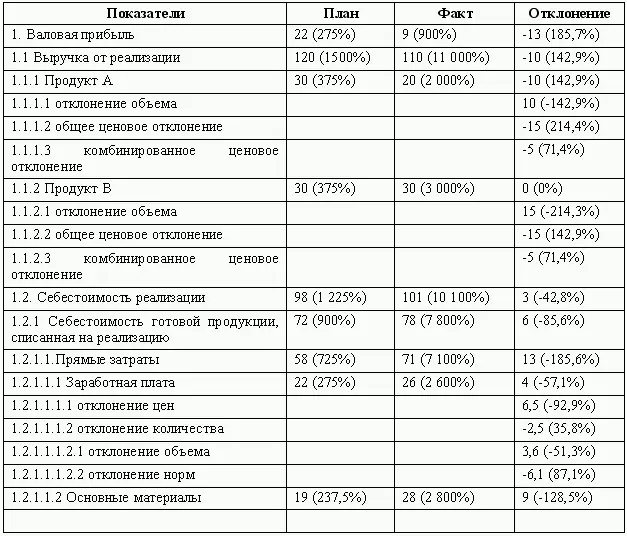

Данные результатов всех пяти уровней анализа объединяются в одну сводную таблицу отклонений, которая представляет собой систематизацию результатов всех пяти уровней вертикального факторного анализа (пример сводной таблицы отклонений приведен в таблице 3.27).

Сводная таблица отклонений является удобным инструментом для работы аналитика, но она не позволяет сделать ни одного практического управленческого вывода об относительной роли того или иного фактора в динамике финансовых результатов предприятия.

Сводная таблица отклонений необходима в процессе всего комплексного анализа, так как вертикальный анализ определяет методологию и последовательность проведения всего анализа. Предположим, что руководство предприятия отказывается от проведения вертикального факторного анализа и анализ исполнения операционного бюджета проводит классическим CVP – методом (издержки – объем – прибыль). Такой подход очень часто встречается в практической деятельности компаний. [12]

В ходе классического анализа берется совокупный физический объем по видам продукции, величина валовой прибыли и совокупной выручки от реализации, себестоимость реализации. По каждому параметру подставляются плановые и фактические показатели, на графике получаются две точки – плановая и фактическая. Эти точки соединяются прямой и начинается поиск объяснения причин отклонений. Сразу выясняется, что валовая прибыль является суммой маржинальных доходов от трех разных видов продукции, по каждому из которых существует свой CVP – график. После построения графиков по каждому виду продукции снова выясняется, что не все факторы учтены– необходимо разделять по каждому виду продукции коммерческие и производственные издержки, поведение которых зависит от объемов выпуска и продаж. После введения этой предпосылки окажется, что отклонения выпуска и товарного остатка по каждому виду продукции влияют на себестоимость и рентабельность реализации через баланс производства и выпуска и т. д. В результате, в лучшем случае, аналитик в конечном итоге вынужден будет построить сводную таблицу отклонений, от которой он первоначально отказался. В худшем случае, он просто пропустить какой-либо из существенных факторов, а это уже чревато неприятностями.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.