Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таким образом, достоинство сводной таблица (вертикального факторного анализа) заключается в охвате всех факторов хозяйственной деятельности, приведших к отклонениям целевого результата.

Сводная таблица отклонений является конечным документом вертикального факторного анализа и начальным этапом для проведения горизонтального анализа (схема 3.7).

Горизонтальный факторный анализ. Главной целью горизонтального анализа является расчет совокупного эффекта от изменения первичных факторов хозяйственной деятельности.

Совокупный эффект рассчитывается как разница совокупного изменения доходной части финансовых результатов и изменения совокупных издержек в результате изменения первичного фактора.

Расчет совокупного фактора эффекта отклонений первичных факторов хозяйственной деятельности важен для обеспечения функций бюджетирования, так как определение совокупного эффекта отдельных факторов на динамику чистой прибыли оказывает влияние на разработку бюджета следующего периода.

Определение совокупного эффекта имеет ряд особенностей: во-первых, разделяется «чистый» и «комбинированный» эффект изменения первичных факторов. Под «комбинированным» эффектом понимают то изменение конечных финансовых результатов, которое явилось следствием отклонений двух или более первичных факторов, при этом долю каждого из факторов выделить невозможно. Во-вторых, принимается в расчет совокупный эффект косвенных (вмененных) издержек. Горизонтальный факторный анализ оперирует только количественными значениями факторов, которые определяются в бюджетном периоде. Между тем, принятии того или иного управленческого решения предполагает выбор из двух или нескольких вариантов, при этом часто по истечении отчетного периода выясняется, что выбор был сделан не самый оптимальный. Под вмененными издержками понимается «упущенная выгода» вследствие отказа от принятия альтернативного управленческого решения, они не «улавливаются» ни вертикальным, ни горизонтальным анализом, так как это издержки планирования, а не издержки выполнения плана. Тем не менее величина вмененных издержек должна включаться в расчет совокупного эффекта для принятия управленческого решения.

Горизонтальный факторный анализ начинается с составления перечня первичных факторов хозяйственной деятельности . Первичный факторы– это те параметры хозяйственной деятельности, которые либо являются субъективными для предприятия, либо полностью определяются изменением рыночной конъюнктуры, то есть не являются в хозяйственной деятельности предприятия следствием изменения других параметров.

К первичным факторам не относятся: показатели физического объема реализации по видам продукции, изменение конечных остатков некоторых активов (складские остатки сырья, остатки незавершенного производства, складские остатки готовой продукции), амортизациеемкость продукции (отношение величины начисленной амортизации и количеством выпущенных за период видов продукции).

После спецификации перечня первичных факторов хозяйственной деятельности, каждый из факторов рассматривается отдельно на предмет расчета совокупного эффекта на конечные финансовые результаты.

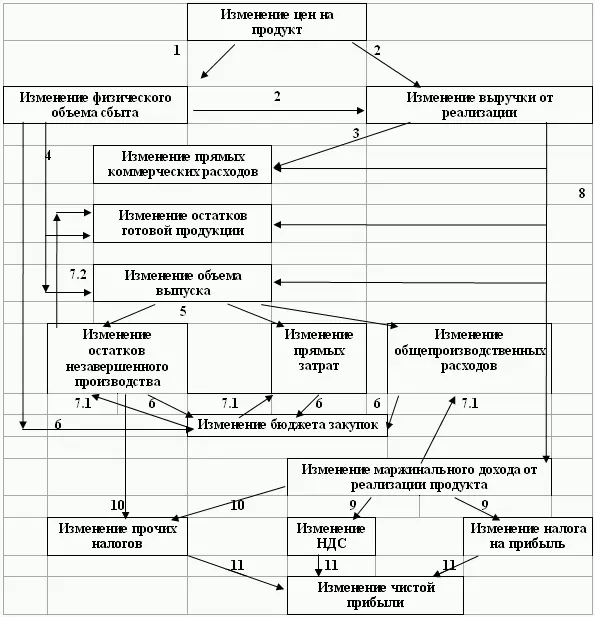

Расчету совокупного эффекта должно предшествовать составление схемы межфакторных связей параметра, на основе которой последовательно калькулируется совокупный эффект (за пример возьмем ценовой параметр. [13]).

Общая схема совокупного эффекта ценового параметра будет выглядеть следующим образом (схема 3.8):

Изменение цен на продукт по закону спроса приведет к обратно пропорциональному изменению физического объема продаж (1). Отклонения цены и физического объема в совокупности обусловливают изменение выручки от реализации (2). В свою очередь, изменение показателей объемов (физического объема продаж и выручки) приводит к отклонениям прямых коммерческих расходов по базе распределения (3), а изменение физического объема продаж в соответствии с равенством «Сбыт = Производство – Изменение запасов готовой продукции» определяет динамику товарных остатков и физического объема выпуска (4).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.