Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

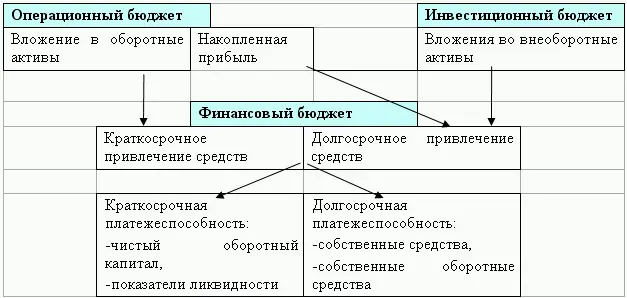

Связь между отклонениями финансового бюджета с отклонениями операционного и инвестиционного бюджетов показана на схеме (схема 3.9).

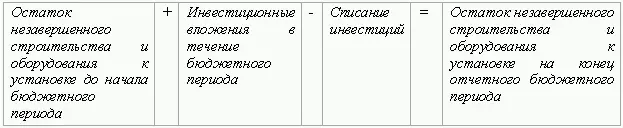

Особенностью инвестиционного бюджета является расчет баланса инвестиций предприятия за бюджетный период, который рассчитывается как:

Доходность инвестиций обычно планируется в рамках долгосрочного планирования на 1 – 3года, поэтому в рамках краткосрочного бюджета подход к инвестициям осуществляется главным образом с целью расходования оборотных средств предприятия на капитальное строительство. Инвестиционный бюджет в рамках краткосрочного периода влияет на текущие доходы и расходы ( финансовый результат) за счет: возможной продажи объектов незавершенного строительства и основных средств; начисленных амортизационных отчислений по основным средствам и повышения чистой операционной прибыли в результате введения в строй в рамках краткосрочного бюджетного периода объектов капитального строительства. Ввод в действие объектов обеспечивает повышение чистой операционной прибыли за счет увеличения выручки и снижения себестоимости выпуска и реализации.

Эффект, оказывающий влияние на финансовое состояние , связан с величиной освоения средств, которая определяется двумя факторами:

1) отклонением величины освоения средств на инвестиционные нужды за счет: вложения денежных средств предприятия, вложения материальных ресурсов предприятия, увеличения расчетов с поставщиками и подрядчиками инвестиционных проектов;

2) отклонением величины целевых источников финансирования.

Финансовый бюджет .

В отличие от предварительного рассмотрения сводных отчетных форм на первом этапе анализа, на данном этапе исследование производится с учетом эффекта воздействия параметров операционного и инвестиционного бюджетов на коэффициенты финансового состояния (глава 3, § 3.1.3). Поэтому более правильным и верным является проведение углубленного анализа финансового бюджета последним, в противном случае никаких новых результатов, по сравнению с предварительным анализом, он не даст.

К собственным «параметрам» финансового бюджета относятся: привлечение собственных средств за счет эмиссии акций, привлечение долгосрочных источников финансирования на инвестиционные цели, привлечение краткосрочных кредитов, погашение кредиторской и дебиторской задолженности, расходование денежных средств. При этом отклонения по большинству статей расчетов баланса являются результатом и операционного, и инвестиционного бюджетов одновременно.

Исполнение финансового бюджета также влияет на конечные финансовые результаты и на финансовое состояние.

Целевым показателем конечных финансовых результатов операционного бюджета является чистая прибыль, инвестиционный бюджет добавляет к этому показателю прибыль (убыток) от продажи объектов незавершенного производства и основных средств. Финансовый же бюджет оказывает эффект на доходы и расходы предприятия за счет: процента по привлечению средств (в основным по кредитам) и эффекта отклонения величины погашения дебиторской задолженности на начисление налогов.

Для расчета эффекта, оказываемого на налогообложение в результате отклонения величины погашения дебиторской задолженности, необходимо подставить фактические данные по погашению дебиторской задолженности к плановому объему реализации и посмотреть, как измениться база начисления налога на прибыль и налога на добавленную стоимость.

Эффект, оказываемый на финансовое состояние складывается из отклонения конечного остатка дебиторской задолженности в результате снижения денежных поступлений от реализации и из отклонений прочих статей денежных расходов и поступлений.

Необходимо заметить, что эффект от исполнения финансового бюджета, оказываемый на финансовое состояние компании, определяется только по исполнению бюджета движения денежных средств.

Этап 3. Формулировка управленческих выводов.

После детального факторного анализа отклонений возможно проведение заключительного этапа анализа, на котором на основе совокупности всех отклонений по трем основным бюджетам формулируются нормативные выводы по итогам исполнения сводного бюджета предприятия в целом и определяются приоритеты и коррективы хозяйственной политики бюджета следующего периода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.