Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

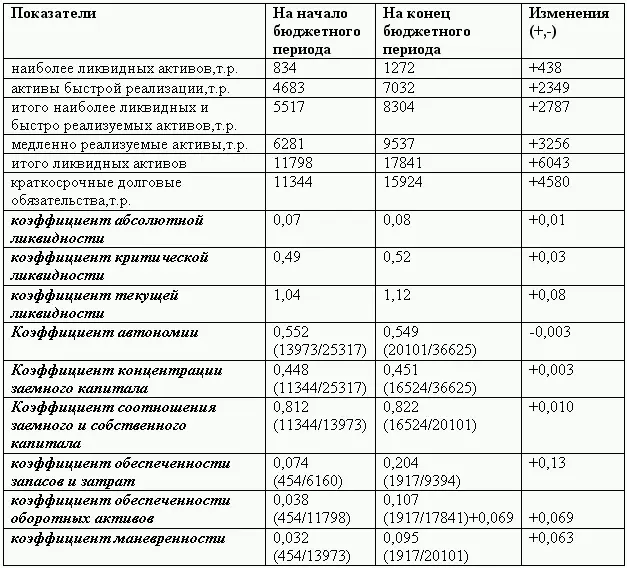

За бюджетный период наблюдалась тенденция повышения уровня ликвидности. Однако ни один из коэффициентов не соответствует рекомендуемым значениям, что указывает на отсутствие необходимого объема ликвидных средств для погашения текущих обязательств и свидетельствует о необходимости принятия мер по повышению уровня платежеспособности предприятия.

Коэффициент абсолютной ликвидности говорит о дефиците наличных денежных средств для покрытия текущих обязательств. Это обстоятельство может вызвать недоверие к данному предприятию со стороны поставщиков материально– технических ресурсов.

Коэффициент автономии в конце периода незначительно снизился, но выше нормативного уровня. Значение его показывает, что имущество сформировано на 55 % за счет собственных средств, т. е. предприятие может полностью погасить все свои долги, реализуя имущество, сформированное за счет собственных источников.

Коэффициент концентрации заемного капитала говорит, что доля заемных средств меньше, чем собственных, т. е. предприятие имеет общую финансовую устойчивость.

Относительно коэффициента соотношения можно сказать следующее: в начале квартала на 1 рубль вложенных в активы собственных источников приходилось 81,2 коп. заемных, а в конце периода уже 82,2 коп. Полученное соотношение указывает на некоторое ухудшение финансового положения организации, т. к. связано с увеличением доли заемных средств по сравнению с собственным капиталом.

Доля собственных оборотных средств в общей сумме источников собственных и приравненных к ним средств составила 3,2 % и 9,3 %, то есть возросла на 6,1 процентных пункта. Однако основная масса собственных средств и приравненных к ним долгосрочных заемных источников вложена в недвижимость и другие внеоборотные активы предприятия: их удельный вес составил 96,8 % и 90,7 %.

Коэффициент финансовой независимости в части формирования запасов и затрат составил в начале квартала 0,074, затем он увеличился на 0,13 пункта. Это обращает внимание на то, что запасы и затраты в начале отчетного периода на 7,4 % покрывались собственным капиталом и на 92,6 % – заемным. С течением времени ситуация несколько улучшилась, т. к. материальные запасы стали покрываться на 20,4 % собственным капиталом и на 79,6 % – заемным.

Коэффициент финансовой независимости в части формирования всех оборотных активов составил 0,038 и 0,107. Значение коэффициента на уровне критического (0,1) и говорит, что текущие активы лишь на 10,7 % покрываются собственными оборотными средствами, то есть зависимость от заемных источников достаточно велика.

Значения коэффициента маневренности ниже допустимых границ (0,5), то есть значительная часть собственных средств предприятия (90,5 %) вложена в недвижимость и другие внеоборотные активы, которые являются наименее ликвидными. Таким образом, низкая доля СОС в собственном капитале отражает отсутствие необходимой суммы собственных средств, используемых для обеспечения текущей производственно-хозяйственной деятельности.

Обобщая все выше сказанное, важно отметить, что, несмотря на динамичный рост всех коэффициентов, предприятие имеет низкий уровень показателей обеспеченности материально-производственных запасов и всех оборотных активов собственным капиталом, то есть относится к четвертому – критическому типу финансовой устойчивости. Это свидетельствует о высокой финансовой зависимости от внешних источников финансирования.

Задача 3.

Руководству предприятия необходимо определить оптимальную величину заказа при следующих условиях: операционные издержки (включающие в себя транспортные расходы, заработная плата сотрудникам сбыта, коммунальные платежи, управленческие расходы) по одному заказу составляют 5 тыс. руб. Затраты на содержание одной единицы запаса составляет 3 тыс. руб. в год (иммобилизационные издержки – 1260 руб., складские издержки -1740 руб.). Годовое потребление материалов в соответствии с производственной программой 1480ед. Потребление материалов происходит равномерно в течение всего бюджетного периода, и заказ поступает на предприятие сразу же мере истощения на складе запаса материалов.

Решение.

Оптимальный размер заказа определяется при минимальных совокупных издержках (операционные, издержки содержания). Для простоты расчета составим таблицу:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.