Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Это в свою очередь означает, что, принимая решение в отношении дополнительного заказа, предлагаемую цену следует сравнивать с суммой переменных издержек, а не с полной себестоимостью продукции. В данном случае переменные издержки, необходимые для производства одного калькулятора, составляют 130 рублей, цена контракта – 170 рублей, следовательно, поступившее предложение выгодно предприятию. Каждый калькулятор, реализованный в рамках данного контракта, принесет предприятию прибыль в размере 40 рублей (170–130).

В группе специальных управленческих решений присутствуют ситуации, когда некоторые факторы препятствуют расширению объема производства или продаж. Для таких случаев используется методика подготовки информации по выбору производственной программы с учетом лимитирующего фактора . К таким факторам могут относится ограничения по снабжению, производству, финансовым ресурсам.

Производственные ограничения связаны с производственными мощностями и рабочей силой предприятия, так как в определенный момент времени предприятие располагает ими в определенном количестве и объеме. Когда в необходимый момент предприятие не может увеличить свои мощности, предстоит принять решение: какую продукцию производить и в каком объеме. Для выбора продукции, приносящей наибольший вклад в общую прибыль в краткосрочном периоде, целесообразно использовать маржинальный подход.

В большинстве случаев действует не один, а несколько лимитирующих факторов. Оптимизация реализационной картины решается с помощью линейного программирования или с помощью имитационного моделирования на простых аналитических моделях.

Таким образом, подобные управленческие решения отходят от традиционных методов ценообразования, основанных на расчете полной себестоимости, и предлагают руководителям предприятий более детально подходить к принятию решений в процессе контроля деятельности хозяйствующего субъекта.

Оперативное управление производством и запасамизависит от концепции взаимодействия структурных подразделений, принятой на предприятии. Представителями оперативного управления являются две противоположные друг другу системы: «Пуш» и «Пулл».

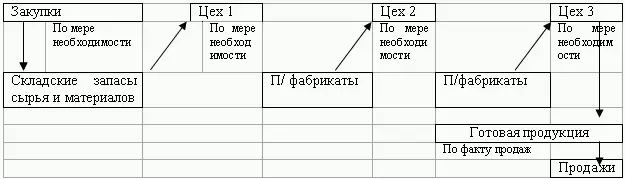

«Пуш» является традиционной моделью взаимодействия подразделений. Стадии закупки, производства и сбыта являются автономными сферами, то есть не связанными друг с другом.

Отдел снабжения получает бюджетные показатели по объему и структуре закупок в физическом и стоимостном выражении с целью обеспечения в течение планируемого периода с минимальными заготовительными ценами и уровнем транспортно-заготовительных расходов выполнение бюджета закупок. Потребление сырья и материалов производится по мере потребности производственными подразделениями предприятия. Синхронность действий производственного и сбытового подразделений пронаблюдать невозможно, что отражается на динамике запасов готовой продукции и запасов материальных оборотных ресурсов с определенными негативными последствиями.

В системе «Пулл» (другое, более распространенное название «точно – в – срок» ) определяющими в производстве являются запросы отдела сбыта, на основе которых определяется производственный график и как следствие график закупок.

Система «Точно – в – срок» включает в себя три компонента: управление «точно – в – срок», организация «точно – в – срок» и калькулирование «точно – в – срок». При этом все процессы снабжения, производства и продаж организованы таким образом, чтобы максимально снизить непроизводительные затраты, ликвидировать операции и процессы, не оказывающие значительного влияния на качество производимого товара.

Организация производства «точно – в – срок» может быть осуществлена на базе непрерывно-поточного производства. Причем по этому принципу организуется не только производственный процесс, но и все его составляющие.

Система управления «точно – в – срок» характеризуется: организацией бизнес-процессов, способствующих приближению совокупных затрат на обработку. Такой подход исходит из того, что только процесс обработки заказа приносит дополнительную стоимость, а расходы, связанные с остальными процессами, рассматриваются как потери, которые необходимо минимизировать. Система «точно – в – срок» рассматривается в неразрывной связи с контролем качества, так как появление даже одной бракованной детали может иметь серьезные последствия для всего производства.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.