Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

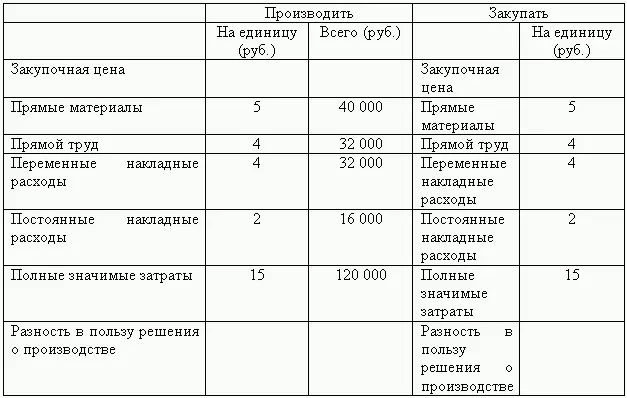

Рассмотрим пример специального управленческого решения на основе выбора «производить или покупать» . Суть данного выбора заключается в решении вопроса: что выгоднее– производить комплектующие полуфабрикаты самому либо закупать их у внешнего продавца. Руководители средних и крупных промышленных предприятий очень часто сталкиваются с решением данного вопроса, при этом оперативное решение будет приниматься руководителями подразделений, а не руководителями самого предприятия, с учетом, что критерий выгодности для подразделения совпадает с критерием выгодности предприятия в целом.

Принятие решения включает в себя рассмотрение и количественных, и качественных факторов. К качественным факторам относится обеспечение качества производимой продукции и сохранение деловых отношений в долгосрочной перспективе с поставщиком. Количественные факторы связаны с величиной затрат, понесенных при выборе одного из решений.

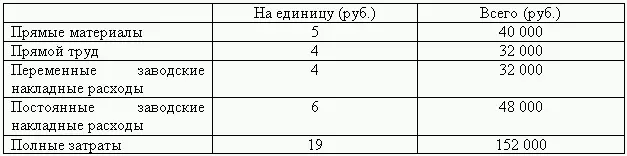

Предположим, что для производства некоторого сборочного продукта при годовом объеме 8000 единиц предприятие затратит:

Поставщик предложил закупить такой же сборочный продукт по цене 16 руб. за единицу. Две трети постоянных заводских накладных расходов сохранятся независимо от принятого решения. Встает вопрос: закупить изделие или произвести самому? Чтобы ответить на вопрос и принять соответствующее решение, необходимо проанализировать затраты, величина которых способна измениться в зависимости от принятого решения. При условии, что в случае отказа от производства данного сборочного продукт производственные мощности останутся невостребованными, анализ решения будет иметь следующий вид:

Другим специальным управленческим решением служит принятие решения на базе ценообразования . В условиях командно-административной экономики цена являлась производной от полной себестоимости произведенной продукции. При переходе к рыночным отношениям меняется и взгляд на систему ценообразования. Процесс определения цены становится в зависимость от рынка в целом и от реакции потребителя на предлагаемый товар. От уровня стоимости продукта будет зависеть как быстро, и в каком объеме реализуется продукция в рамках выбранного сегмента рынка.

В управленческом учете, при принятии решения относительно ценообразования, используются два понятия:

1) долгосрочный нижний предел цены – показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию продукта. Этот предел соответствует полной себестоимости продукции;

2) краткосрочный нижний предел – цена покрывающая лишь часть переменных издержек. Данный предел соответствует себестоимости, рассчитанной по системе «директ-костинг».

Автор Вахрушина М.А., в своей книге, приводит пример принятия управленческого решения относительно ценообразования: [6]

Предприятие производит калькуляторы и продает их оптом по цене 200 рублей за штуку. Информация о затратах в расчете на один калькулятор (руб.):

• прямые материальные затраты – 40;

• прямая заработная плата – 60;

• переменные косвенные расходы – 20;

• постоянные косвенные расходы – 50;

• коммерческие расходы (переменные) – 10;

• коммерческие расходы (постоянные) – 5.

ИТОГО: 185 рублей.

Производственная мощность предприятия – 15 000 штук калькуляторов в месяц. Фактический объем производства за месяц составляет 10 000 штук, то есть мощности загружены не полностью и имеются резервы по дальнейшему наращиванию объемов производства.

Предприятие получает предложение подписать контракт на производство дополнительной партии калькуляторов (1000шт.) по цене 170 рублей. Стоит ли руководству предприятия принимать поступившее предложение?

На первый взгляд должен последовать отрицательный ответ, ведь цена контракта (170 руб.) ниже полной себестоимости изделия (185 руб.). однако в данном случае ход рассуждений должен быть иным.

Поскольку речь идет о дополнительном заказе, все постоянные косвенные расходы уже учтены калькуляцией фактического выпуска продукции (10 000шт.), то есть заложены в себестоимость, а следовательно, и в цену производственной программы предприятия. Известно, что в рамках определенной масштабной базы постоянные расходы не меняются при колебаниях объемов производства. Поэтому подписание контракта не приведет к их росту.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.