Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

7) важной характеристикой устойчивости финансового состояния является коэффициент маневренности собственного капитала (Км),равный отношению собственных оборотных средств предприятия к сумме источников собственных средств (СК):

Коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена во внеоборотные активы. Иначе говоря, коэффициент отражает долю собственных средств предприятия, находящихся в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами.

В качестве оптимальной величины коэффициент маневренности может быть принят в размере 0,5. это означает, что должен соблюдаться паритетный принцип вложения собственных средств в активы мобильного и иммобильного характера, что обеспечит достаточную ликвидность баланса. Низкое значение этого показателя говорит о том, что значительная собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными, т. е. не могут быть достаточно быстро преобразованы в денежную наличность.

В целом финансовая устойчивость предприятия зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов и собственного капитала.

В результате осуществления какой-либо хозяйственной операции финансовое состояние может остаться неизменным либо улучшиться либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы определением какого-либо состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание пределов изменения объема определенных видов источников средств для покрытия вложений капитала в основные средства или производственные запасы позволяет генерировать такие хозяйственные операции, которые ведут к повышению финансовой устойчивости предприятия.

Выделяют 4 основных типа финансовой устойчивости.

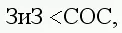

1. Абсолютная финансовая устойчивость характеризуется неравенством:

где СОС = СК-ВА.

Данный тип показывает, то запасы и затраты полностью покрыты собственными оборотными средствами. На практике это редко случается. Такой тип устойчивости нельзя рассматривать как идеальный, так как предприятие в этом случае не использует внешние источники финансирования в своей хозяйственной деятельности.

2. Нормальная финансовая устойчивость :

где ДП – долгосрочные пассивы (итог 4 раздела пассива баланса), КП – краткосрочные пассивы (из раздела 5пассива баланса).

При такой устойчивости предприятие оптимально использует свои собственные и кредитные ресурсы, текущие активы и кредиторскую задолженность.

3. Неустойчивое (предкризисное) финансовое положение характеризуется:

Данное положение характеризуется нарушением платежеспособности: в этом случае предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее имеются возможности для улучшения ситуации.

4. Критическое финансовое положение характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженности. Денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают существующие задолженности. При неоднократном повторении такого положения в условиях рынка предприятию грозит банкротство.

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации.

Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников:

1) наличие собственных оборотных средств, определяемых как разница между собственным капиталом и стоимостью внеоборотных активов;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.