Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Пн / КДО – показатель, свидетельствующий о способности предприятия погашать свои долги за счет результатов своей деятельности.

Данный показатель характеризует устойчивость финансов: чем выше показатель, тем лучше финансовое состояние предприятия.

Определение финансовой устойчивости является еще одной задачей анализа финансового состояния предприятия, которая определяется степенью обеспечения запасов и затрат собственными и заемными источниками, способностью предприятия маневрировать финансовыми ресурсами.

Финансовая устойчивость– это состояние средств предприятия, гарантирующее его постоянную платежеспособность.

Устойчивость финансового состояния предприятия оценивается системой абсолютных и относительных показателей на основе соотношения заемных и собственных средств по отдельным статьям актива и пассива баланса. Текущие активы образуются за счет собственного капитала и за счет краткосрочных кредитов и займов и кредиторской задолженности.

Если оборотные активы наполовину сформированы за счет собственного капитала, а наполовину – за счет заемного, обеспечивается гарантия погашения внешнего долга.

Если предприятие испытывает недостаток собственных средств, необходимых для приобретения запасов, покрытия затрат и осуществления других расходов, связанных с организацией непрерывного производственно– коммерческого процесса, оно вынуждено привлекать заемный капитал, усиливая финансовую зависимость от кредиторов и иных внешних источников финансирования.

Высокая финансовая зависимость может привести к потере платежеспособности предприятия.

Задачи анализа финансовой устойчивости включают в себя:

1) определение общей финансовой устойчивости;

2) расчет суммы собственных оборотных средств и выявление факторов, влияющих на ее динамику;

3) оценку финансовой устойчивости в части формирования запасов и затрат (ЗиЗ) и всех оборотных средств;

4) определение типа финансовой устойчивости.

Общую финансовую устойчивость характеризуют следующие показатели:

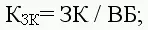

1) коэффициент автономии (или коэффициент концентрации собственного капитала) показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия.

где ВБ – валюта баланса.

Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 0,5, т. е. половина имущества должна быть сформирована за счет собственных средств предприятия. Такое значение показателя дает основание предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами. Превышение рекомендуемого значения указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны;

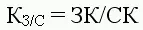

2) коэффициент концентрации заемного капитала , который характеризует долю долга в общей сумме капитала чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования:

3) коэффициент соотношения заемных и собственных средств определяется отношением величины обязательств предприятия к величине собственных средств:

Этот коэффициент показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Увеличение значения коэффициента за отчетный период свидетельствует об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости.

Отношение заемного капитала к собственному представляет собой так называемое плечо финансового рычага. Если сумма собственного капитала равна сумме заемного, плечо финансового рычага будет равно единице. Если плечо финансового рычага повышается (в результате повышения доли заемного капитала), следует установить влияние привлечения заемных средств на рост прибыльности собственного капитала. Важно стремится к оптимальному уровню рассматриваемого отношения. Установить точно этот уровень достаточно сложно, т. к. на него оказывают влияние различные факторы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.