Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

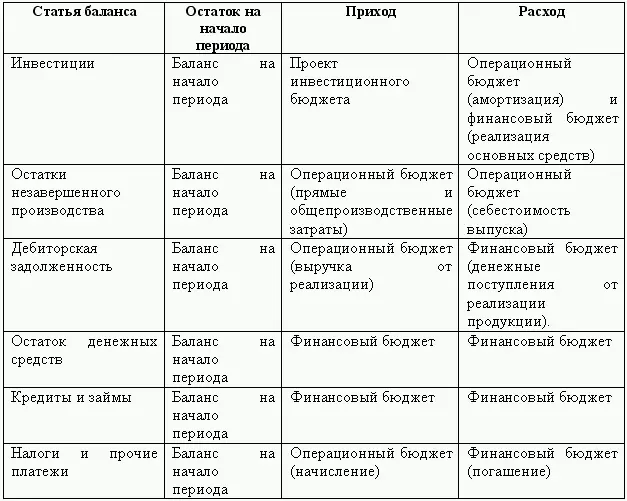

Запасы готовой продукции определяются как: полные производственные затраты (по каждому виду товаров) / объем производства * запас готовой продукции на конец периода.

Задолженность поставщикам = задолженность на начало планируемого периода + закупки на период – выплаты по счетам (бюджет движения денежных средств).

Процесс бюджетного планирования основной своей целью ставит максимизацию конечных финансовых результатов, другими словами повышение эффективности деятельности компании. Но при этом необходимо не забывать не менее существенный критерий деятельности всего бизнеса– поддержание финансовой устойчивости.

В процессе планирования на долгосрочный период критерий эффективности и стабильной деятельности компании определяется прибылью, которая увеличивает собственные средства предприятия и его платежеспособность.

В плане оперативного (краткосрочного) планирования погоня за увеличением объемов производства через повышение затрат (вложений) может привести к сокращению ниже допустимого предела финансовых (ликвидных) ресурсов. В такой ситуации компания оказывается на грани банкротства вследствие потери текущей платежеспособности.

При составлении операционного, инвестиционного и финансовых бюджетов руководители управленческих структур должны учитывать плановый уровень финансового дефицита компании.

Финансовый дефицит понимается как:

– отрицательное сальдо денежных потоков, то есть превышение денежных расходов над денежными поступлениями. С этой точки зрения дефицит рассчитывается из отчета о движении денежных средств;

– падение показателей текущей платежеспособности компании ниже нормативных. Для этого составляется отчет об изменении финансового состояния , который строится на основе проекта баланса и является второй «выходной» формой финансового бюджета.

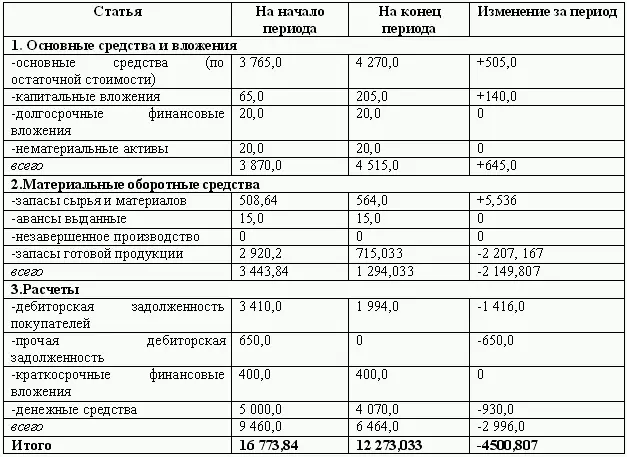

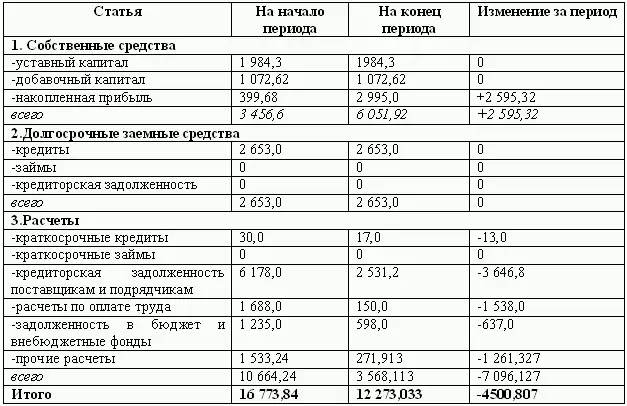

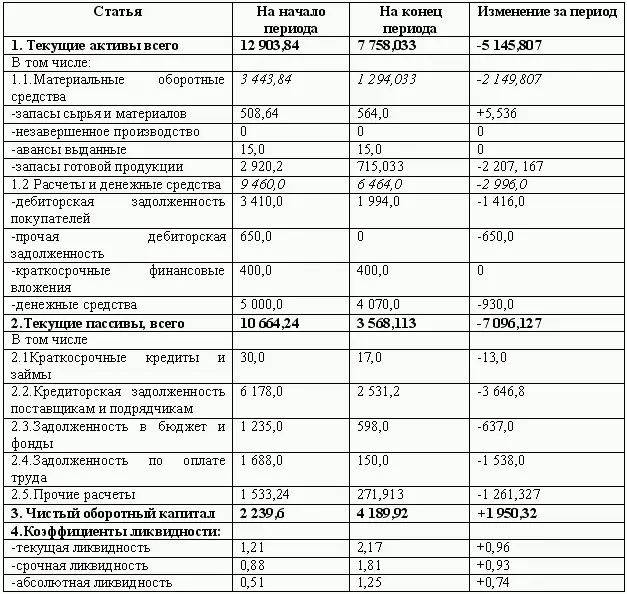

Рассчитав коэффициенты ликвидности на базе отчета об изменении финансового состояния, необходимо обратить внимание на то, что в начале бюджетного периода наличие оборотных средств предприятия характеризуется достаточным (в пределах нормы) уровнем, но по истечении года все коэффициенты увеличились и превысили максимальные значения, следовательно, можно говорить о неэффективном и нерациональном использовании оборотных средств.

Главная задача в оценки ликвидности баланса состоит в определении величины покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочность возврата).

Основным моментом в правильной трактовке ликвидности является классификация активов и обязательств, характеризующих деятельность компании с позиции краткосрочной перспективы. Для проведения анализа ликвидности баланса актив и пассив группируют по признакам:

– по степени убывания ликвидности (актив);

– по степени срочности оплаты (пассив).

В зависимости от скорости превращения в денежные средства, активы компании подразделяются на:

А1 – наиболее ликвидные активы– суммы по всем статьям денежных средств могут быть использованы для выполнения текущих расчетов немедленно (ценные бумаги).

А2 – быстрореализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты.

А3 – медленно реализуемые активы – это статьи из раздела 2баланса «Оборотные активы» (запасы за вычетом расходов будущих периодов, НДС) и долгосрочные финансовые вложения.

А4 – труднореализуемые активы – активы, которые предназначены для длительного использования в хозяйственной деятельности в течение относительно продолжительного периода времени.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.