Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

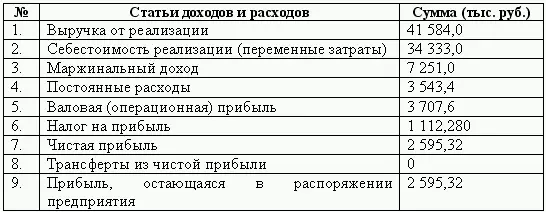

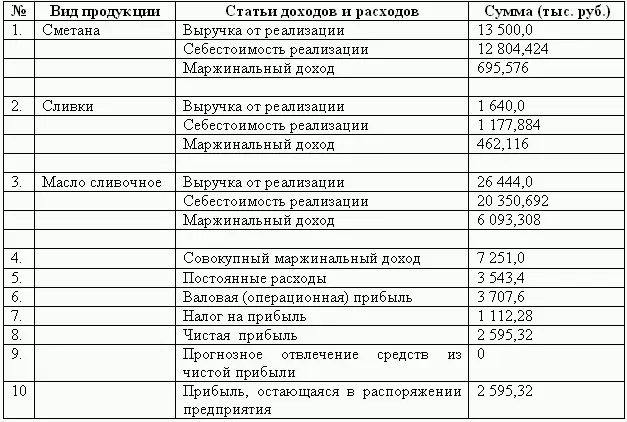

После определения маржинального дохода, можно сказать, что собрана и обработана вся необходимая информация для составления прогнозного отчета о прибылях и убытках . Данный отчет рациональнее составлять в двух вариантах: «развернутом» (доходность отдельных видов продукции) и сводном. Отчет и прибылях и убытках является пограничным между операционным и финансовым бюджетом. В процессе разработки финансового бюджета данные операционного бюджета будут корректироваться, в частности, при решении вопроса сокращения плановой величины финансового дефицита денежных средств предприятия.

3.1.2. Инвестиционный бюджет

Инвестиционный бюджет определяется потребностями как краткосрочного, так и долгосрочного планирования.

Фактически в инвестиционном бюджете решаются задачи планирования капитальных и финансовых вложений. Принятие управленческого решения о вложении основывается на ряде причин: обновление материально-технической базы, наращивание объема производства и освоение новых видов деятельности. В любом случае степень ответственности за принятие того или иного инвестиционного проекта зависит от направлений инвестиционной деятельности самого предприятия. Для оценки эффективности принимаемого решения о вложении используются показатели: норма прибыли, чистая дисконтирования стоимость, внутренний коэффициент окупаемости, срок окупаемости.

Минимально необходимая норма прибыли– это величина учетной ставки, или ставки процента, которую можно получить на эквивалентные по размеру вмененным затратам и риску ценные бумаги, обращающиеся на финансовом рынке.

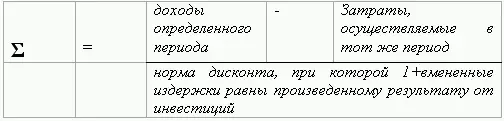

Дисконтированная стоимость —это величина доходов и затрат, которые могут быть получены в будущем, через текущую стоимость посредством коэффициентов дисконтирования.

В различных экономических изданиях используют различные названия данного показателя: чистый дисконтированный доход, чистая текущая стоимость, чистая текущая стоимость проекта, чистый дисконтированный доход или интегральный эффект и т. д.

В общем виде для постоянной нормы дисконта величина дисконтированной стоимости определяется следующим соотношением:

Внутренний коэффициент окупаемости– представляет собой точную ставку процента от инвестиций, которую в течение срока их действия используют для дисконтирования всех поступающих потоков денежной наличности от капитальных вложений, чтобы приравнять приведенную стоимость денежных поступлений к приведенной стоимости денежных расходов.

Полученную величину внутреннего коэффициента окупаемости сравнивают с требуемой инвестором величиной дохода на капитал. Если внутренний коэффициент окупаемости больше вмененных издержек на капитал, то инвестиция является прибыльной и дает положительную приведенную стоимость, если коэффициент меньше издержек, тогда капитальные вложения невыгодны, а приведенная стоимость отрицательна.

Срок окупаемости —это время, необходимое для поступления наличности от вложенного капитала в размерах, позволяющих возместить возникшие при этом расходы.

Очевидно, что срок окупаемости достигается на том шаге расчетного периода, когда величина критерия «норма прибыли» впервые станет больше единицы, то есть доходы от реализации превысят инвестиционные затраты. Поэтому алгоритм расчета срока окупаемости состоит в отношении нормы прибыли к величине, равной единице для указанного шага расчетного периода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.