Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

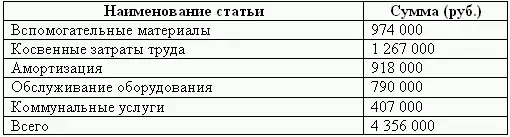

После калькуляции всех статей прямых затрат появляется возможность определения бюджета общепроизводственных расходов (ОПР). Постатейный расчет производится тем же способом, что и для материалов, то есть для каждой статьи расходов выбирается база распределения и на основе этого, определяется бюджетная величина по статьям ОПР. В бюджет включаются вспомогательные материалы, косвенные затраты труда, платежи сторонним организациям.

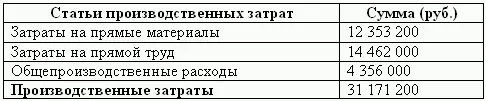

Все переменные затраты классифицируются на затраты производства и затраты сбыта. Переменные издержки, относящиеся к процессу производства, образуют плановые производственные затраты предприятия, расчет которых представлен в таблице 3.10.

Величина плановых производственных затрат обычно отличается от плановой себестоимости выпуска, причиной является наличие у предприятия на начало бюджетного периода остатка незавершенного производства. В этом случае плановая себестоимость выпуска будет рассчитываться как сумма остатка незавершенного производства на конец периода и плановых производственных затрат за минусом остатка незавершенного производства на начало периода.

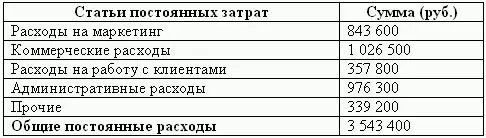

Переменные затраты не относящиеся к производству составляют бюджет коммерческих расходов , которые списываются на себестоимость реализации произведенной продукции.

Постоянные расходы не имеют прямой связи с объемом производства и продаж и по своей принадлежности к стадиям кругооборота капитала подразделяются на общехозяйственные (административные) и коммерческие расходы. Постоянные расходы планируются сметно по центрам ответственности, и только лишь часть из них определяется расчетным путем. Сметное планирование имеет два варианта:

1) планирование, основанное на бюджетах прошлых периодов (приростной бюджет);

2) планирование, проводимое без учета результатов прошлых периодов (бюджет с нуля), такое планирование в чистом виде в российской экономике встречается довольно редко.

При любом варианте сметы затрат подразделений, составленные на основе из целевых планов развития, утверждает соответствующая управленческая служба предприятия (планово-экономическое управление).

Постоянные расходы рассчитываются в разрезе отдельных видов продукции на основе плановых величин баз распределения и плановых коэффициентов аналогично калькуляции общепроизводственных расходов (таблица 3.12).

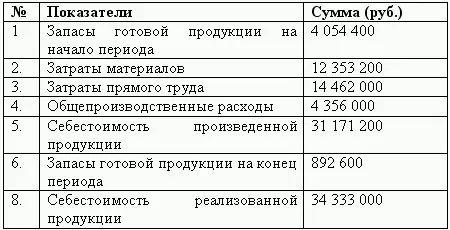

В основе составления бюджета продаж лежит себестоимость проданной продукции , которая определяется по формуле:

В свою очередь себестоимость произведенной продукции, определяется бюджетом полных производственных затрат. Рассчитав все необходимые данные, определим себестоимость продукции, планируемой к реализации в бюджетном периоде и произведем ее калькуляцию по видам продукции.

После определения себестоимости реализации по видам продукции, можно рассчитать прогнозную величину маржинального дохода:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.