Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

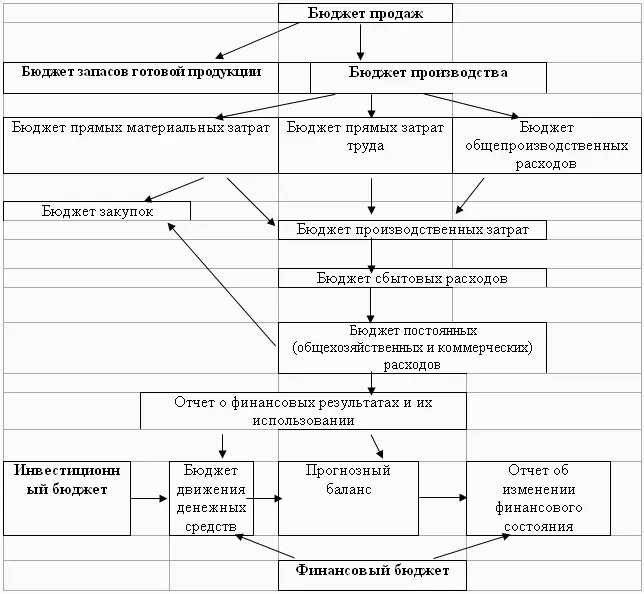

3. Проект инвестиционного бюджета разрабатывается управлением по капитальному строительству на базе операционного бюджета и инвестиционного бюджета планово-аналитического отдела.

4. Финансово-экономическое управление (ФЭУ) проанализировав проекты операционного бюджета ПЭУ и инвестиционного бюджета управления по капитальному строительству, составляет проект финансового бюджета. Руководители данных структурных подразделений согласуют единый сводный бюджет, который передается на утверждение Правлению компании.

Данный регламент утверждения сводного бюджета обычно определяется внутренним нормативным актом– Положением о планировании.

3.1.1. Операционный бюджет

Разработка операционного бюджета начинается с разработки предварительного проекта объема продаж в стоимостном и физическом выражении. На базе данного проекта впоследствии будут разрабатываться производственная программа, величина и структура запасов, инвестиции и источники финансирования.

Максимальный предел объема продаж, выраженный в натуральных единицах определяется производственными мощностями и величиной запасов данного предприятия.

Величину физического объема продукции, предназначенного для реализации, можно изменять с учетом различных факторов (эластичность спроса, отпускные цены, изменение налоговой политики, темп инфляции и т. д.).

Для определения значений цены, объема реализации, величины переменных и постоянных расходов, которые обеспечили бы максимальную прибыль, прежде всего необходимо воспользоваться методом CVP-анализа (глава 2, § 2.3). Для промышленных компаний использование данного анализа опирается на существенные особенности как самого процесса производства, так и реализации уже готовой продукции. К примеру при наличии ограничений по производственным мощностям предпочтение при составлении бюджета будет отдаваться тому виду продукции, который при использовании того же объема ресурсов обеспечит более высокий уровень маржинального дохода. В области ценообразования необходимо основываться не только на задачах текущего периода, но и на более долговременных факторах (временное занижение цен самого предприятия, изменение ценовой политики поставщиков и т. д.). Относительно издержек на производстве– не все переменные издержки зависят от объема продаж, так например, сбытовые зависят от уровня рыночных цен, производственные– от объемов выпуска.

Полностью рассчитать оптимальный объем и структуру продаж, опираясь только на расчеты, на практике невозможно, поэтому очень многое будет зависеть от опыта и квалификации самих работников и руководителей экономических служб.

Исходным документом данного этапа бюджетного процесса является бюджет продаж (реализации) компании, пример которого показан в таблице.

Для предприятий, выпускающих серийную продукцию, бюджетное планирование отличается от бюджетного процесса предприятий с выпуском продукции «на заказ». Для первых компаний исходными параметрами выступают физический объем продаж и физический объем выпуска. Расчетным параметром соответственно выступает целевой уровень товарных остатков. Для компаний, работающих «на заказ», исходным расчетным параметром является производственная программа, которая зависит от планового объема реализации и величины запасов готовой продукции. Производственная программа составляет основу разработки бюджета производства .

Бюджет производства рассчитывается как:

При этом товарные остатки на начало периода являются величиной известной, а целевая величина товарных остатков на конец периода определяется расчетным путем.

Определение целевой величины товарных остатков – достаточно сложная управленческая задача. Она решается на основе принципа оптимизации совокупных «выгод-издержек», зависящих от изменения величины складских запасов готовой продукции. Дело в том, что хранение запасов на складах порождает множество видов издержек, причем одни из них возрастают при увеличении товарных остатков, а другие– уменьшаются. В этой связи задачей компании является нахождение приемлемого оптимума между издержками содержания запасов и издержками функционирования без запасов или с низким уровнем запасов, то есть расчет такого целевого уровня товарных остатков , при котором совокупные издержки будут наименьшими [4][50].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.