Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1) за счет отклонений в объеме производства:

– по постоянным затратам: (400 000–380 000)* 3 = 60 тыс. руб.

– по переменным затратам: (400 000–380 000)*2 = 40 тыс. руб.

2) за счет отклонений фактических расходов от бюджетных:

– по постоянным затратам: 1230 тыс. руб. – 1200 тыс. руб. = 30 тыс. руб.

– по переменным затратам: 900 тыс. руб. – 800 тыс. руб. = 100 тыс. руб.

Задача 2.

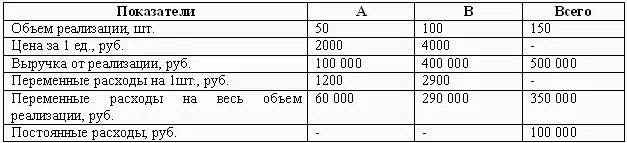

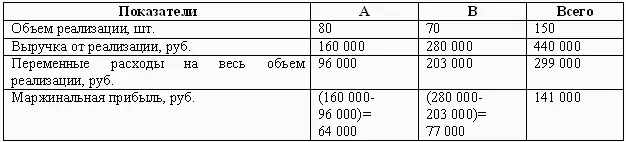

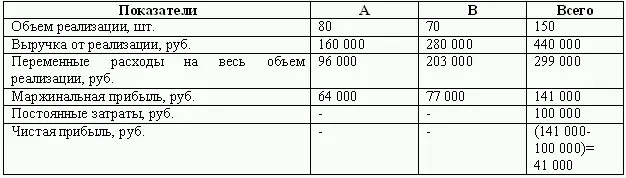

Предприятие выпускает продукцию двух видов (А и В) и характеризуется следующими данными:

Условно допускается, что до критической точки– Х единиц продукции А и 2Х единиц продукции В.

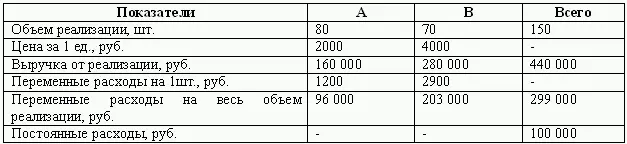

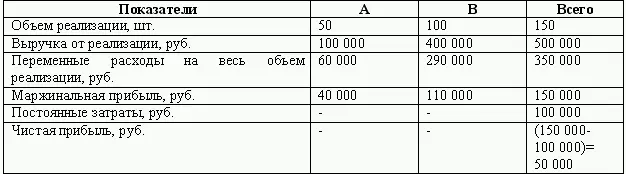

Администрацией предприятия принимается решение об изменении структуры реализованной продукции следующим образом:

Необходимо определить маржинальный доход по каждому виду продукции и от всего объема реализованной продукции. Определить величину чистой прибыли до и после изменения ассортимента продукции. Рассчитать критические точки (точки безубыточности) до и после изменения ассортимента продукции. Проанализировать с помощью метода уравнения влияние изменения структуры продукции на величину маржинального дохода.

Решение .

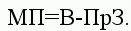

Маржинальный доход определяется как разность между выручкой и ее неполной себестоимостью:

Рассчитаем маржинальный доход по каждому виду продукции до и после изменения структуры реализованного товара следующим образом:

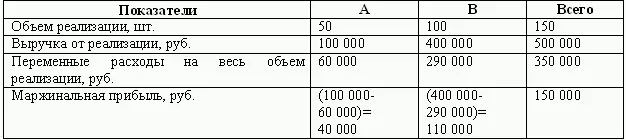

Вариант1.

Вариант 2.

Исходя из полученных расчетов, определим величину чистой прибыли, которая равна разности между маржинальной прибылью и величиной постоянных затрат:

Вариант1.

Вариант 2.

2. С помощью метода уравнения определим влияние изменения структуры реализованной продукции на величину маржинальной прибыли.

До изменения ассортимента на 1 единицу товара А приходилось 2 единицы товара В.

Рассчитаем критические точки (точки безубыточности) объема реализации по каждому виду и для общего объема.

2000Х + (4000*2Х) – 1200Х – (2900* 2Х) – 100 000 = 0

10 000Х – 7000Х – 100 000 = 0

3000Х = 100 000

Х = 33ед. – продукция А.

33*2 = 66ед. – продукция В.

Для общего объема – 33 + 66 = 99ед.

Таким образом значение точки безубыточности для общего объема составляет 99ед., из них 33ед. товара А и 66ед. товара В.

После изменения структуры реализованной продукции на 1 единицу товара В стало приходиться 1,14 единицы товара А, то есть доля продукта А увеличилась в общем объеме. Определим величину критической точки в измененном варианте:

(2000*1,14Х) + 4000Х – (1200*1,14Х) – 2900Х – 100 000 = 0

6280Х – 4268Х – 100 000 = 0

2012Х = 100 000

Х = 49,70 ед. – продукция В.

49,70*1,14 = 56,67ед. – продукт А.

Для общего объема – 49,70 + 56,67 = 106,37 ед.

В результате проведенных расчетов, мы получили, что значение точки безубыточности составило 106,37ед., из них 56,67ед. для продукта А и 49,70ед. для продукта В.

По сравнению с первоначальным планом точка безубыточности увеличилась примерно на 10 единиц.

3. При сопоставлении структуры продукции становится очевидным, что изменение привело к уменьшению маржинальной прибыли и как следствие величины чистой прибыли.

Несмотря на уменьшение общих переменных расходов и неизменном объеме реализации выручка снизилась на 60 000 руб.

Изменив ассортимент с повышением производства товара А, предприятие снизило свою прибыльность и увеличило значение критической точки, что означает повышение доли риска в дальнейшем производстве.

Если провести дальнейший анализ и предположить, что руководство примет решение изменить структуру производимой продукции относительно первоначального варианта в сторону увеличения производства товара В (предположим товар А – 30шт., а В – 120шт., при неизменном объеме), мы получим следующую картину:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.