Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Предприятие «Феникс» занимается выпуском котлет. При разработке плановых расходов на месяц было установлено, что на 1 кг готовой продукции переменные расходы составят 25 руб (ПрЗед). Постоянные расходы за месяц определяются в сумме– 210 000 руб (ПЗ). Отпускная цена за 1 кг. котлет планируется в размере 55 руб (Цр). Бюджетом на месяц планируется выпустить 8000 кг. продукта и получить прибыль в размере 40000 руб. Требуется провести анализ безубыточности в производстве и реализации данного продукта.

Q= 210 000/ 55–25= 7 000 кг. – при таком объеме производства предприятие покроет все затраты и выйдет на нулевую прибыль. Если объем составит меньше 7000 кг, предприятие потерпит убытки.

Учитывая, что запланирована прибыль в размере 40000 руб., необходимо рассчитать какой объем продукции обеспечит получение необходимого результата:

Но по плану предприятие рассчитывает произвести 8000 кг. продукции. При таком объеме производства прибыль составит:

Таким образом получаем, что при запланированном объеме производства предприятие не сможет получить желаемую прибыль и как следствие возникает необходимость пересмотра плановых показателей с учетом данных расчетов.

При анализе безубыточности определяется такой показатель, как порог безопасности . Он выражает величину, по достижении которой может начаться снижение объема выручки от реализации и наступают убытки, и определяется в долях от ожидаемого объема продаж по формуле:

Чем выше будет объем производства, тем менее болезненно предприятие будет переносить колебания рыночной конъюнктуры.

Возвращаясь к нашему примеру, рассчитаем для предприятия показатель безопасности:

Мы рассматривали расчет точки безубыточности на примере предприятия, выпускающего один вид продукции, но в большинстве случаев предприятия специализируются на производстве множества видов товаров. В этом случае анализ безубыточности будет гораздо сложнее как по форме, так и по содержанию. Перед руководителями таких производств стоит проблема не только как достичь желаемой прибыли, но и сделать оптимальный выбор между видами производимой продукции с учетом множества ограничений. Рассмотрим анализ безубыточного производства хозяйствующего субъекта на конкретном примере:

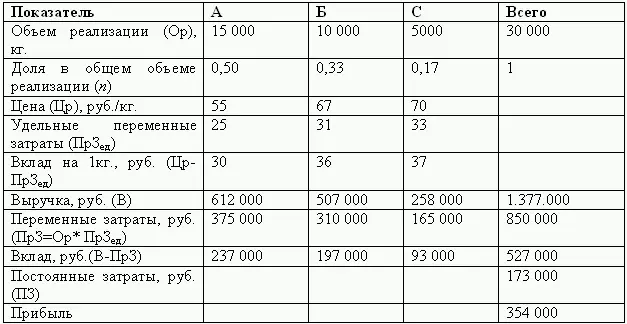

Предприятие «Феникс» расширило свое производство и стало выпускать помимо котлет (А) равиолли (Б) и хинкали (С). Для разработки плана на следующий месяц, необходимо провести анализ показателей за предыдущей период с целью возможного дальнейшего его изменения с учетом полученных результатов. Все показатели представлены в таблице.

В данном случае точка безубыточности рассчитывается по следующей формуле:

где средний вклад равен:

i= А, Б, С, а п – доля в общем объеме реализации.

Таким образом величина среднего вклада на 1 кг. продукции при полученных объемах реализации составит:

Средний вклад= (30*612 000+ 36*507 000+ 37*258 000)/ 612 000+ 507 000+ 258 000= 33,5 %.

Объемы производства, позволяющие покрыть все затраты и выйти на нулевой уровень, для каждого вида продукции составит:

Qа = 173 000*0,50/ 33,5=2582 кг.

Qб = 173 000*0,33/ 33,5=1704 кг.

Qс = 173 000* 0,17/ 33,5=878 кг.

Вычислив уровень безубыточности для всех видов товаров, мы видим, что он лежит ниже сложившихся объемов производства. Это является положительным моментом для предприятия и как результат руководство имеет широкие возможности варьировать общий объем выпуска продукции, а также долю отдельных ее видов в суммарном ее выпуске.

Графический метод. Другим способом представления информации о затратах и прибылях (убытках) является графический метод.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.