Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

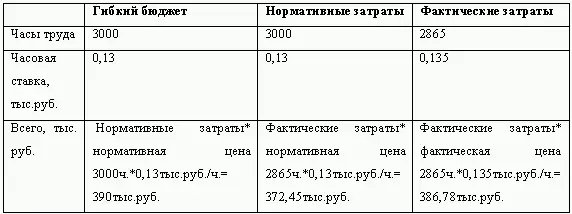

Отклонение в цене составит: (0,135 тыс. руб./ч.-0,13 тыс. руб./ч)* 2865 ч.=14,33 тыс. руб. Н

Отклонение в эффективности: (2865 ч.-3000 ч.)*0,13 тыс. руб./ч.= -17,55 тыс. руб. Б

Благоприятное отклонение в затратах на труд в итоге составило 3,3 тыс. руб.

К анализу отклонений от норм производственных затрат относят анализ отклонений по накладным расходам . К накладным расходам относятся расходы по обслуживанию и управлению производством, управлению предприятием и пр. В их состав включают довольно широкий перечень затрат, руководствуясь степенью сложности учета и отношению к продуктам.

Отклонения по накладным расходам анализируют с разбивкой на постоянные и переменные расходы. Отклонения по постоянным накладным расходам рассчитывают как разницу между нормативными и фактическими постоянными расходами, при этом в анализе выделяются отклонения от сметы и отклонения расходов по объему производства.

Отклонения по объему производства рассчитывают как произведение разности между фактическим объемом производства и сметным выпуском продукции в рассматриваемый период и нормативной ставки распределения постоянных накладных расходов.

Отклонения по переменным накладным расходам определяются как разница между нормативной величиной переменных накладных расходов и фактическими переменными накладными расходами. Общая сумма отклонений анализируется по: отклонениям от сметы, отклонениям по фактическому объему работ и отклонением по эффективности.

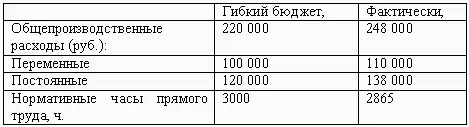

Рассмотрим процесс определения отклонения в общепроизводственных расходах на примере:

Первым этапом нам необходимо рассчитать нормативную ставку распределения общепроизводственных расходов.

Нормативная ставка распределения постоянных расходов– это отношение бюджетных постоянных расходов к бюджетным нормативным часам прямого труда: 120 000/3000= 40 руб. Аналогично рассчитывается нормативная ставка по переменным расходам: 100 000/3000=33 руб.

Отклонение по общепроизводственным постоянным расходам определяется как разница между фактическими расходами и их бюджетной величиной, скорректированной на фактический выпуск. Далее вычисляют значение постоянных расходов, которое должно было соответствовать фактически достигнутому объему производства: 2865*40=114600 руб.

Следовательно отклонение фактических постоянных расходов составит: 138000-114600=23400 руб.

Это отклонение формируется под воздействием двух факторов:

1) за счет отклонений в объеме производства ((нормативные часы на прямой труд по бюджету-фактически затраченное время на выпуск продукции)*нормативную ставку распределения постоянных расходов)= (3000–2865)*40=5400 руб.;

2) за счет отклонений фактических постоянных расходов от бюджетных = 138000-120000=18000 руб.

Аналогично выполняются расчеты по переменным общепроизводственным расходам: 110 000-(2865*33)=15455 руб.

1) (3000–2865)*33= 4455 руб.

2) 110 000–100 000=10 000 руб.

Кроме вышерассмотренного метода расчета ставки общепроизводственных расходов, применяют еще два метода, которые отличаются более высокой сложностью.

Первый метод подразумевает расчет ставки расходов по подразделениям. При этом сам расчет проходит в два этапа: расходы сначала соотносятся с затратами подразделений, а потом учитывается характер работ каждого подразделения. В результате появляется много разных бюджетных ставок по мере движения продукта в производстве.

Другой метод основан на так называемом методе АВС.Этот метод применим там, где в качестве стоимостного двигателя общепроизводственных расходов используется конкретная деятельность.

Согласно методу АВС предприятие рассматривается как набор рабочих операций, определяющих его специфику. Начальной стадией применения данного метода является определение перечня и последовательности работ на предприятии путем разложения сложных рабочих операций на простейшие составляющие параллельно с расчетом потребления ресурсов.

В соответствии с методом АВС работы по выпуску продукции, в зависимости от способа в ней участия, делятся на: штучная работа, пакетная работа, продуктовая работа. Такое разделение основывается на изучении зависимости между затратами и различными производственными процессами: выпуск единицы продукции, выпуск заказа и производство самого продукта. При этом не учитывается важная категория затрат, которая не зависит от процесса производства, это затраты обеспечивающие функционирование в целом. Для учета таких издержек подразумевается другой тип работ – общехозяйственный.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.