Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ДАи —средняя сумма инвестиционного остатка денежных средств в плановом периоде.

Так же может быть составлен график денежных поступлений, который составляется с учетом предполагаемых поступлений, которые могут изменяться на сумму ожидаемой дебиторской задолженности. Сводный план денежных поступлений позволяет в итоге сформировать расходную часть бюджета предприятия на плановый период.

Сведения для составления бюджета движения денежных средств поступают из разных источников: выручка – из бюджета продаж, закупки материалов – из бюджета закупок материалов и накладных производственных расходов.

При разработке бюджета движения денежных средств важно различать момент возникновения права на получение денежных средств и момент фактического их поступления. В бухгалтерском учете общепринятым является принцип начислений, сущность которого заключается в том, что выручка признается не в момент поступления денежных средств, а в момент совершения сделки. Поэтому в отчете о прибылях и убытках и бухгалтерском балансе чаще всего отражаются именно права получения или выплаты средств, тогда как в отчете о движении денежных средств– реальные поступления и выплаты.

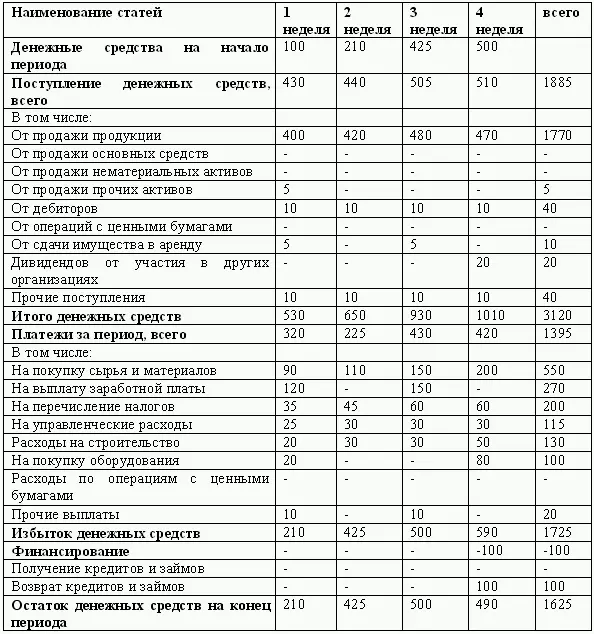

Приведем пример прогнозного бюджета денежных средств коммерческой организации на месяц:

Бюджеты движения денежных средств позволяют выявить периоды, когда свободные денежные средства могут быть направлены на приобретение активов или подготовить к выплате крупных кредитов.

У небольших организаций это практически основной документ. Информация о ликвидности и платежеспособности жизненно важна для таких компаний, так как они не имеют возможности привлечения дополнительных финансовых ресурсов, а дефицит платежных средств может привести к фатальному исходу деятельности.

Бюджет можно детализировать не только по статьям затрат, но и по поставщикам, покупателям и банковским счетам. В некоторых случаях можно составлять бюджет, указывая в нем только денежные потоки: поступления и выплаты. Если у компании разветвленная организационная структура, но в ней довольно большое число самостоятельных подразделений и при этом пользуются единым банковским счетом, то бюджет движения денежных средств может разрабатываться для каждого подразделения отдельно, а бюджет головной компании будет выглядеть как совокупность чистых денежных потоков отдельных подразделений.

Бюджетный отчет о прибылях и убытках. Это второй этап в составлении мастер-бюджета. Этот документ важен тем, что позволяет выявить различие между прибылью и денежным потоком. Денежный поток формируется исключительно реальными платежами и поступлениями, регистрируемыми по бухгалтерским счетам денежных средств и кассе.

Необходимо еще раз отметить, что прибыль и деньги это не одно и то же. У компании в течении планового периода может быть достаточно денежных средств и отсутствие кассовых разрывов, но при расчете финансовый результат может оказаться отрицательным. При применении калькулирования по полным затратам, необходимо в этом случае обратить внимание на производственные расходы, которые могут быть отнесены к запасам предыдущих периодов. Очень часто накопление таких расходов приводит к снижению прибыли. При составлении бюджетного отчета о прибылях и убытках лучше использовать калькуляцию производственных расходов по переменным затратам, она более наглядно показывает взаимосвязь объема продаж и прибыли.

Используя данные таблицы 2.10, составим бюджетный отчет о прибылях и убытках коммерческой организации за месяц.

Бюджетный баланс. Составление бюджетного баланса является завершающим этапом мастер-бюджета. Для его разработки требуются данные функциональных бюджетов, бюджета движения денежных средств и бюджетного отчета о прибылях и убытках, поэтому составление бюджетного баланса возможно только когда все документы будут готовы.

Бюджетный баланс почти никогда не профилируют, поскольку он показывает моментальный «финансовый портрет» организации на определенную дату, в то время как функциональные бюджеты имеют динамический характер.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.