Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Выделение центров ответственности и распределение по ним затрат является основным пунктом при разработке системы управления в организации. Поэтому эта работа должна проводиться на первоначальном этапе, а на основе полученных результатов необходимо сформировать систему конечных показателей, формы и сроки представления отчетности и ответственных за выполнение.

Под центром ответственностифактически признается место возникновения затрат. Главную задачу, связанную с распределением затрат между центрами ответственности, можно решить путем правильного классифицирования затрат и установления связи между доходами и расходами с действиями лиц, ответственными за расходование ресурсов. Решение данной проблемы нашло свое отражение в используемой на предприятиях системе директ-костинг. Это система учета и калькулирования себестоимости единицы продукции на основе переменных затрат, которые включаются в оценку производственных запасов, в то время как постоянные издержки не распределяются на продукты, а рассматриваются как затраты периода и относятся непосредственно на счет продаж.

Система директ-костинг в последнее время является предметом спора среди бухгалтеров. Сторонники данной системы утверждают, что постоянные расходы присутствуют независимо от мощности предприятия и вида выпускаемой продукции. Они больше содействуют производству, чем участвуют в нем. Следовательно, постоянные затраты являются периодическими и их следует сразу списывать на продажи. Их оппоненты наоборот доказывают, что без постоянных издержек производство не сможет функционировать, поэтому в оценке запасов должна участвовать и постоянная компонента производственных затрат.

Использование системы директ-костинг меняет привычную отечественную концепцию калькулирования и подходы к учету и расчету финансовых результатов.

До перехода нашей страны на рыночные отношения единственным методом определения себестоимости продукции был вариант расчета полной себестоимости (абзорпшен-костинг). В этой системе не выделяется первый уровень классификации калькуляционных систем, так как имеет только одного представителя: систему учета производственных затрат как переменных, так и постоянных. Далее все затраты следуют за своим носителем– продукцией– по всем стадиям выпуска из производства и продвижения до покупателя.

Сравнивая метод директ-костинг и метод расчета полной себестоимости, можно выделить следующие отличия:

1) в оперативном управлении при калькулировании по методу полной себестоимости существует большая вероятность искажения информации в связи с распределением косвенных расходов по продуктам. Более точной будет калькуляция, в которую включены только затраты, непосредственно связанные с выпуском определенной продукции. Для стратегического же управления напротив предпочтительнее использовать метод абзорпшен-костинг, так как постоянные затраты в длительном периоде времени принимают характер переменных;

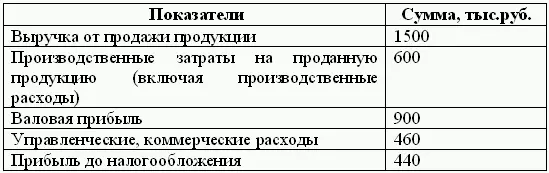

2) форма отчета о прибылях и убытках, составленная по методу расчета полной себестоимости имеет следующий вид:

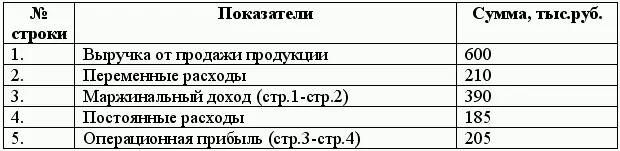

В отчете составленном по системе директ-костинг выделяются два показателя: маржинальный доход и прибыль.

Маржинальный доход — это разница между выручкой от продажи продукции и ее неполной себестоимостью, рассчитанной по переменным затратам. После вычитания из маржинального дохода постоянных издержек формируется операционная прибыль .

3. Влияние на прибыль. При системе директ-костинг рост операционной прибыли равен приросту маржинального дохода умноженному на разницу (объем продаж на конец периода минус объем продаж на начало периода). Если объем запасов увеличивается то происходит уменьшение операционной прибыли. При методе полной себестоимости прибыль может упасть даже при росте объема продаж.

В последнее время широкое распространение получила система так называемого «развитого директ-костинга». Его сущность заключается в выделении еще одного понятия– «полумаржа» (разность между маржинальной прибылью и косвенных постоянных издержек). В этом случае происходит некоторое отклонение от главного принципа директ-костинга– калькулирования переменных затрат.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.