Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

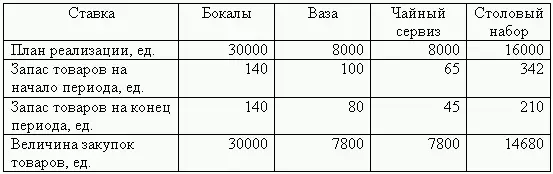

3. Итоговое значение количества необходимых товаров для выполнения плана реализации составляет бюджет закупок.

Развивая свой торговый бизнес, компания должна рассчитывать показатель чистых товарных запасов, который равен общему объему закупок за минусом возврата, уценок и прибавлением транспортных расходов. Если же по каким-либо причинам произошел возврат товаров, или же из-за больших транспортных расходов компании дешевле произвести уценку товаров, то в этом случае величина возврата или уценки товаров будет отражаться на соответствующих счетах баланса.

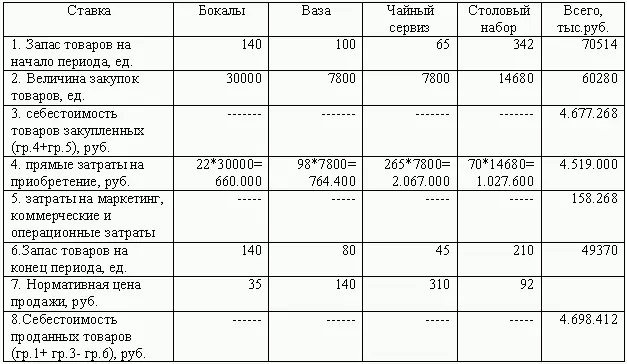

Этап 3.Составление бюджета себестоимости проданных товаровна основе вспомогательных бюджетов.

Себестоимость проданных товаров определяется как сумма запасов товаров на начало периода и себестоимости товаров закупленных за период, уменьшенная на стоимость товарного запаса на конец периода.

В свою очередь себестоимость товаров закупленных за период вычисляется следующим образом:

Себестоимость товаров закупленных= прямые затраты на приобретение+ административные, коммерческие, маркетинговые расходы (заработная плата, командировки, налоги, аренда, транспортные расходы, реклама).

Этап 4. Разработка бюджета административных, маркетинговых, коммерческих и других расходов.

Бюджеты накладных расходов на реализацию (коммерческих) и административных (управленческих) накладных расходов подготавливаются в разрезе отдельных статей этих затрат по центрам ответственности.

При разработке бюджета коммерческих расходов следует исходить как из предполагаемых в течение бюджетного периода объемов продаж, так и представлений руководства о необходимости и интенсивности усилий по продвижению продукции до покупателя. Такие виды деятельности, как реклама и стимулирование спроса, тесно связаны со стратегическими целями организации. Поэтому затраты подобного типа в рамках операционных и тактических бюджетов всегда будут определяться целями поддержания или усиления рыночной позиции на долгосрочную перспективу.

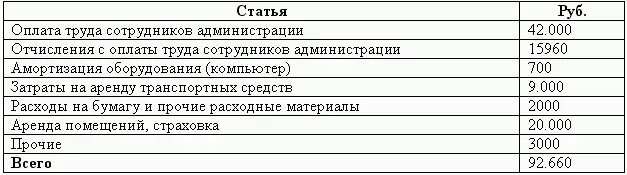

Бюджет накладных управленческих затрат определяется в первую очередь оценкой расходов, которые следует понести для поддержания всех видов деятельности организации, также для поддержания организации как бизнес-единицы.

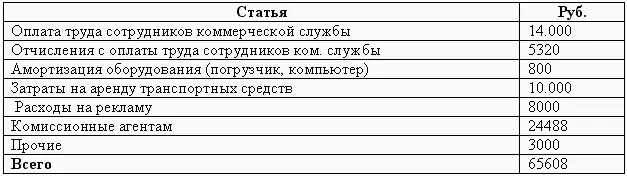

Рассмотрим бюджеты накладных коммерческих и управленческих расходов торговой компании «Гермес».

Необходимо обратить внимание, что среди коммерческих расходов компании «Гермес» есть статья, являющаяся переменными расходами, – это комиссионное вознаграждение сотрудникам коммерческой службы, прямо зависящее от объема реализации. В бюджете административных расходов статей, пропорциональных объемам реализации, нет. Это отражает природу данного вида затрат, – они способствуют поддержанию бизнеса как целого, независимого от результатов текущей деятельности.

Этап 5. Расчет результата от реализации. Формирование отчета о прибылях и убытках.

Следующий этап в разработке операционного бюджета– калькуляция себестоимости реализации и определение рентабельности и маржинального дохода по видам продукции. Имея все исходные данные для расчета плановой себестоимости реализации по видам продукции, можно сделать прогноз того дохода, который будет получен от продажи того или иного вида товара.

Для получения результата себестоимости реализации по видам продукции необходимо произвести распределение плановой величины общих расходов по отдельным видам товара. Тем самым рассчитываются полные удельные затраты на единицу товара по видам продукции, планируемой к продаже в бюджетном периоде. При этом необходимо заметить, что если коммерческие расходы были отнесены к постоянным, то они не включаются в состав данного бюджета. Величину налоговых и некоторых других платежей можно рассчитать пропорционально другим показателям деятельности или исходя из планируемых мероприятии и опыта прошлых периодов (например, суммы налоговых платежей можно оценить, зная ставки различных налогов и налоговые базы).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.