Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

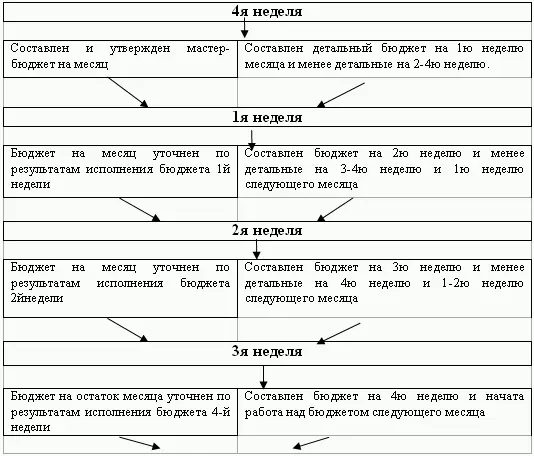

Такая схема построения переходящего бюджета очень актуальна для более ликвидных бюджетов, что позволяет оперативно реагировать все происходящие изменения и не допустить радикальных изменений в процессе планирования.

Все рассмотренные виды бюджетов необходимо планировать и составлять с учетом возможных альтернативных вариантов развития самого предприятия. Таких вариантов всего три: пессимистический, вероятностный и оптимистический. При первом варианте развития в плане должна отражаться реализация минимальной цели при максимальном сокращении имеющихся ресурсов, при вероятностном достижение максимальной цели при умеренном использовании ресурсов и оптимистический вариант предусматривает реализацию максимально поставленной цели при правильном и эффективном использовании всех имеющихся ресурсов.

Глава 2. Процесс бюджетирования в коммерческой сфере

2.1. Генеральный бюджет торговой организации

Проведение структурирования генерального бюджета организации осуществляется с целью закрепления статей за бюджетами и полномочий по их составлению и/или мониторингу за ответственными менеджерами. Разработка генерального бюджета включает работы по формированию классификаторов бюджетов, бюджетных статей, наложению видов бюджетов и бюджетных статей на организационные звенья структуры управления компании или финансовой структуры.

Генеральный бюджет торговой организации состоит из оперативного и финансового бюджетов. Оба бюджета содержат ряд частных бюджетов, которые связаны между собой, взаимозависимы и взаимообусловлены.

2.1.1. Операционный бюджет

Этап 1.Отправной точкой при составлении операционного бюджета является формирование бюджета продаж,который определяется не столько производственными возможностями организации, сколько возможностями сбыта на рынке.

Цель данного бюджета– рассчитать объем продаж в целом и по всем видам продукции. При разработке бюджета продаж руководству организации следует принять во внимание все внешние ограничения и прогнозные оценки, касающиеся особенностей данного вида деятельности организации и рыночной ситуации (действия конкурентов, эластичность цен на продукцию), а также оценку общеэкономических факторов бизнеса, действия которых относится к планируемому периоду (темп инфляции, изменение налоговой политики).

Разработчики бюджета должны принимать во внимание и качественные факторы, такие как возможные колебания спроса или влияние изменений ассортимента выпускаемой продукции. Только после тщательной проверки и оценки всех влияющих на объем продаж факторов, можно приступать к составлению бюджета.

Бюджет продаж рассчитывается в соответствии с маркетинговой стратегией компании. В случае ошибок в прогнозах предприятие может понести значительные убытки. Например, если прогнозные значения объема продаж превышают фактические продажи, убытки возникают за счет затоваривания продукции на складах и, следовательно, отвлечения средств из оборота. В случае ошибок в определении географии рынков сбыта убытки складываются за счет дополнительных транспортных и погрузочно-разгрузочных расходов из-за переадресовки грузов. В случае занижения прогноза продаж, упущенная выгода формируется за счет «авральной» закупки товаров по повышенным ценам, нерациональных перевозок, оплаты сверхурочных работ и т. д.

Бюджет продаж выглядит как документ, в котором приведены объемы продаж, цены и выручка по всей номенклатуре продаваемой продукции.

Этап 2.После того как руководству организации становится ясен возможный объем реализации товара, с учетом имеющихся запасов на начало планируемого периода и бюджета запасов на конец периода, разрабатывается бюджет закупок товаров.

1. Из бухгалтерской отчетности берутся данные на начало и конец периода по остаткам товаров.

2. Данные по плану реализации товаров путем сложения объединяются с остатками товаров на конец периода и затем вычитаются запасы товаров на начало периода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.