Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Затем необходимо составить первичный проект отчета о прибылях и убытках. Он является «выходной» формой операционного бюджета. Однако необходимо помнить, что отчет может еще корректироваться, в частности при решении вопроса о наличии или недостаче денежных средств компании.

Как и баланс, отчет состоит из двух частей: расходной и доходной. В расходную частьвключаются стоимость закупленных товаров у товаропроизводителя, а также операционные и административно – управленческие расходы.

Доходная частьбюджета должна планироваться с учетом плана продаж продукции и плана финансовых поступлений от прочих источников. Кроме того, необходимо учесть остатки средств на балансовых счетах торговой компании. Доход может увеличиваться за счет поступления денежной наличности, а также за счет увеличения дебиторской задолженности, например, за счет продажи товаров в кредит. Но при этом увеличение денежных средств компании на расчетном счете в банке не всегда означает увеличение дохода компании. Например, получение кредита от банка означает увеличение денежной наличности на счете компании, но не увеличение его дохода, а увеличение кредиторской задолженности перед банком.

Продажи товаров в кредит уменьшают время их нахождения на складах, размеры складских помещений, расходы на их содержание, увеличивают коэффициент оборачиваемости оборотных фондов. Поэтому компании стремятся не только к продаже товаров в кредит, но и устанавливают различные скидки, которые ускоряют оборот денежной наличности. Также важно заметить, что при продаже товаров в кредит сумма полученного дохода может не совпадать с суммой денежной наличности.

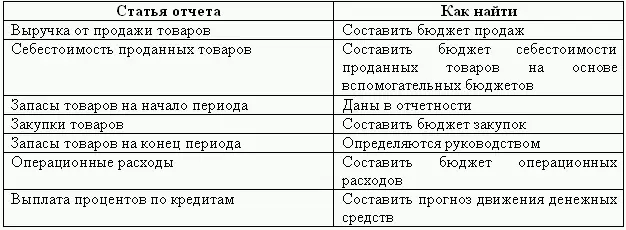

Порядок определения значений показателей, необходимых для составления плана торговой организацииприведен в таблице:

Таким образом, плановый отчет о прибылях и убытках целесообразно составлять в двух вариантах: «развернутом» (в разрезе доходности отдельных видов товаров) и сводном (составляется по аналогии с формой № 2 квартальной финансовой отчетности).

Операционные бюджеты разрабатываются для различных центров ответственности, а ответственность за выполнение каждого из функциональных бюджетов ложится на линейных руководителей.

Под центром ответственностипонимают организационную единицу, которую возглавляет руководитель, ответственный за его деятельность. Традиционно оценка деятельности центра становится основой оценки эффективности деятельности его руководителя. Система бюджетов по центрам ответственности должна давать возможность получать и анализировать информацию для учета и калькулирования затрат, контроля деятельности менеджеров и самих подразделений.

Но сам контроль за деятельностью организации в целом требует определения результативности деятельности ее отдельных сегментов. Организация бюджетирования по отдельным сегментам обычно отвечает особенностям организационной структуры самой компании.

Существует три основные формы организации.

1 Л линейно – функциональная структура (рис. 1). Это классическая форма организационной структуры, в которой установлена иерархия взаимоотношений на неопределенно долгое время. Для нее характерна строгая подчиненность сотрудников низшего звена руководителям высшего и передача информации преимущественно по вертикали.

Рис. 2.1.

Большинство производственных и торговых компаний сейчас имеют именно линейную организационную структуру. Однако у нее имеются некоторые недостатки: отсутствие горизонтальных связей (информация может достичь низших уровней на «соседней вертикали» только поднявшись до верха функциональной ветви), затруднение взаимодействия между ветвями приводит к появлению конфликтов, увеличению затрат.

В эту организационную структуру могут включаться центры затрат и центры доходов (прибыли).

2. Дивизиональная структура (рис. 2). Чаще ее называют холдинговой, где группа относительно самостоятельных подразделений, объединяется общим руководством и отношениями собственности.

Рис. 2.2.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.