Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Баланс из всех форм отчетности наименее полезен для принятия оперативных управленческих решений. Этот документ показывая имущественную и финансовую картину компании, не дает никакой информации ни о процессе достижения такого состояния, ни о выполнении соответствующих целей организации.

Для определения изменения в статьях балансаиспользуется информация из плана прибылей и убытков и бюджета денежных средств в соответствии с формулой:

Сальдо на конец периода = сальдо на начало периода + начисления (из плана прибылей и убытков) + поступления (из бюджета денежных средств) – выплаты (из бюджета денежных средств).

Дебиторская задолженность на конец периода определяется по формуле:

Дебиторская задолженность на конец периода = дебиторская задолженность на начало периода + стоимость отгруженной, но не оплаченной продукции – поступления денежных средств за ранее отгруженную продукцию.

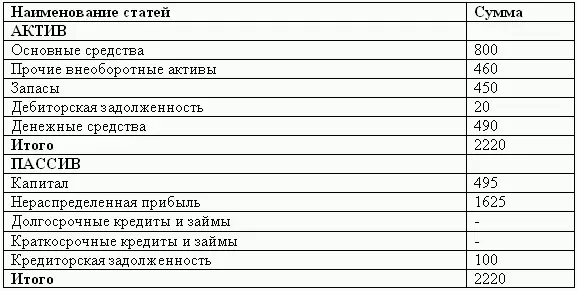

Вариант прогнозируемого баланса коммерческой организации представлен в следующей таблице:

Составлением прогнозируемого баланса заканчивается работа над генеральным бюджетом и начинается его предварительный анализ. Бюджет обсуждается руководством компании и если в результате составления бюджета выявляются проблемы, то плановая работы начинается заново. Первый вариант генерального бюджета редко оказывается окончательным. После изменения планов действий отдельных подразделений и предприятия в целом в генеральный бюджет вносятся изменения и процесс анализа повторяется. В результате процесс планирования и составления бюджета объединяются в единый процесс управления.

2.2. Гибкие бюджеты в системе затрат

В условиях развития рынка любому типу бизнес – предприятия присуще составление статического (главного) бюджета. Несмотря на последующее фактическое изменение технологий, объема продаж, затрат главный бюджет не корректируется в течение планового периода. По этой причине возникает необходимость в составлении гибкого бюджета.

Гибкие бюджеты —комплект бюджетов, который охватывает изменяющийся диапазон объема продаж. С помощью гибкого бюджета руководитель пытается обозначить взаимосвязь между главным бюджетом и фактическими результатами.

Большинство фирм при составлении главного и гибкого бюджетов используют систему нормативных затрат, называемую «стандарт-кост».

В американской литературе даются разные определения системы стандарт-кост, однако во всех случаях данная система трактуется как инструмент контроля, направленный на регулирование затратами.

К положительным моментам данной системы можно отнести: обеспечение информацией об ожидаемых затратах на производство и реализацию продукции, установление цены на основе заранее исчисленной себестоимости продукции, составление отчета с выделением отклонений от нормативов и причинах их возникновения. Используются несколько вариантов этой системы. При одном варианте затраты оцениваются и списываются по стандартной стоимости. Во втором варианте затраты оцениваются по фактической стоимости, а готовая продукция списывается по стандартной стоимости с учетом отклонений от фактических затрат в ту или иную сторону.

Эта система предполагает ведение отдельных счетов для учета отклонений. В отличие от отечественной практики бюджетирования «стандарт-кост» построена с учетом поведения затрат.

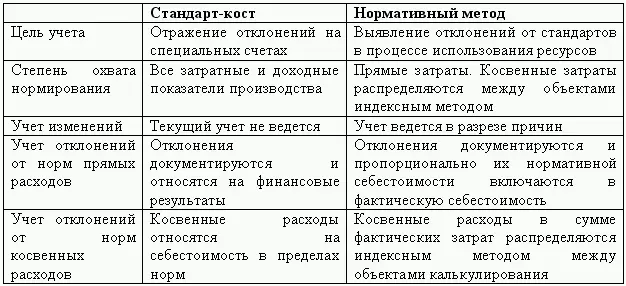

Основные отличительные черты системы стандарт-кост от нормативного учета представлены в таблице:

Нормативными затратами называют затраты, величина которых устанавливается заранее и которые служат в качестве необходимых ориентиров, а также показателями того, в какой степени удалось приблизиться к достижению намеченных целей. В системе «стандарт-кост» нормативные затраты включают три основных элемента производственных затрат– затраты на материалы, затраты на рабочую силу и общепроизводственные расходы (накладные расходы).

При нормировании затрат исходят из принципа ответственности руководителей центров за результаты расходования средств. При этом система калькуляции себестоимости по нормативным издержкам применяется при условии, если технологический процесс состоит из ряда общих или повторяющихся операций. Если процесс состоит из разнородных операций, то его нормирование затруднительно, а нормативная база постоянно меняется. Между тем и при выпуске разнородной продукции большого ассортимента могут встречаться серии общих операций.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.